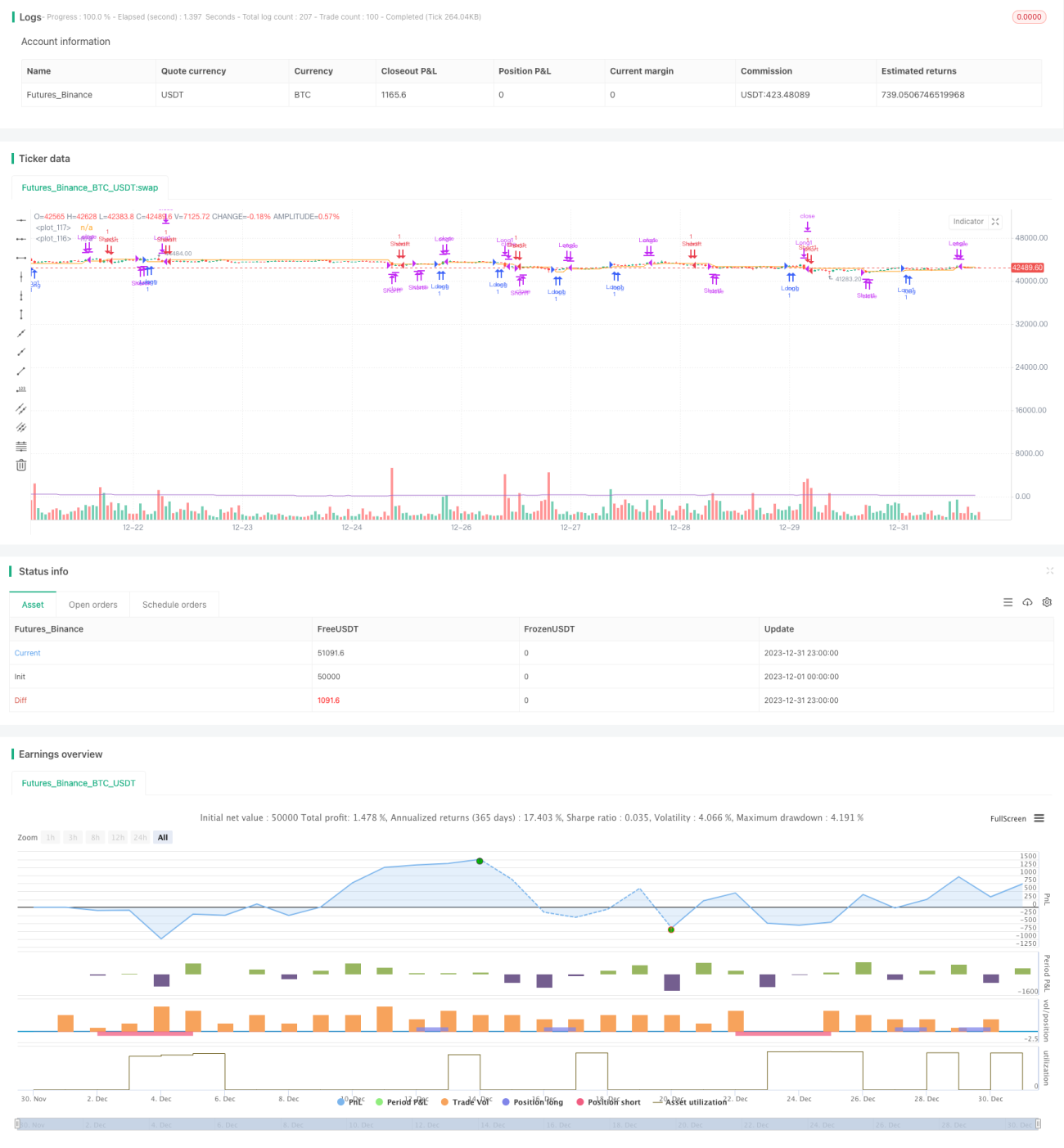

Estratégia composta de stop-loss e take-profit baseada em entrada aleatória

Visão Geral

A ideia principal desta estratégia é determinar os pontos de entrada através de números aleatórios, definindo três pontos de take-profit e um ponto de stop-loss para gerenciar o risco, controlando assim o lucro e a perda de cada operação.

Princípio da Estratégia

A estratégia utiliza um número aleatório rd_number_entry entre 11 e 13 para decidir o ponto de entrada de compra (long), e rd_number_exit entre 20 e 22 para decidir o fechamento da posição. Após a entrada de compra, o stop-loss é definido como o preço de entrada menos atr(14) * slx. Ao mesmo tempo, são configurados três pontos de take-profit: o primeiro é o preço de entrada mais atr(14) * tpx, o segundo é o preço de entrada mais 2 * tpx, e o terceiro é o preço de entrada mais 3 * tpx. O princípio para operações de venda (short) é semelhante, com a diferença de que a decisão de entrada depende de um valor diferente de rd_number_entry, e a direção do take-profit e stop-loss é oposta.

A estratégia permite controlar o risco ajustando tpx (coeficiente de take-profit) e slx (coeficiente de stop-loss).

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- O uso de entradas aleatórias reduz a probabilidade de overfitting.

- A definição de múltiplos pontos de take-profit e stop-loss permite controlar o risco de cada operação.

- O uso do ATR para definir take-profit e stop-loss ajusta os pontos de lucro e perda com base na volatilidade do mercado.

- Possibilidade de controlar o risco através do ajuste dos coeficientes.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- Entradas aleatórias podem levar à perda de movimentos do mercado.

- Um stop-loss muito apertado pode ser facilmente acionado.

- Espaços de take-profit muito amplos podem resultar em lucros insuficientes.

- Parâmetros inadequados podem aumentar as perdas.

O risco pode ser reduzido ajustando os coeficientes de take-profit e stop-loss e otimizando a lógica de entrada aleatória.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Melhorar a lógica de entrada aleatória, combinando-a com a avaliação de indicadores de tendência.

- Otimizar os coeficientes de take-profit e stop-loss para obter uma relação risco-retorno mais equilibrada.

- Adicionar controle de posição, adotando diferentes espaços de take-profit em diferentes fases.

- Combinar algoritmos de aprendizado de máquina para otimizar os parâmetros.

Conclusão

Esta estratégia baseia-se em entradas aleatórias, com múltiplos pontos de take-profit e stop-loss para controlar o risco de cada operação. Devido à sua forte aleatoriedade, reduz a probabilidade de overfitting, e através da otimização de parâmetros é possível reduzir o risco operacional. As possibilidades de otimização futuras são amplas, merecendo mais estudos.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Random Strategy with 3 TP levels and SL", overlay=true,max_bars_back = 50)

tpx = input(defval = 0.8, title = 'Atr multiplication for TPs?')- 1