Uma estratégia de acompanhamento de tendências baseada em médias móveis

Visão Geral

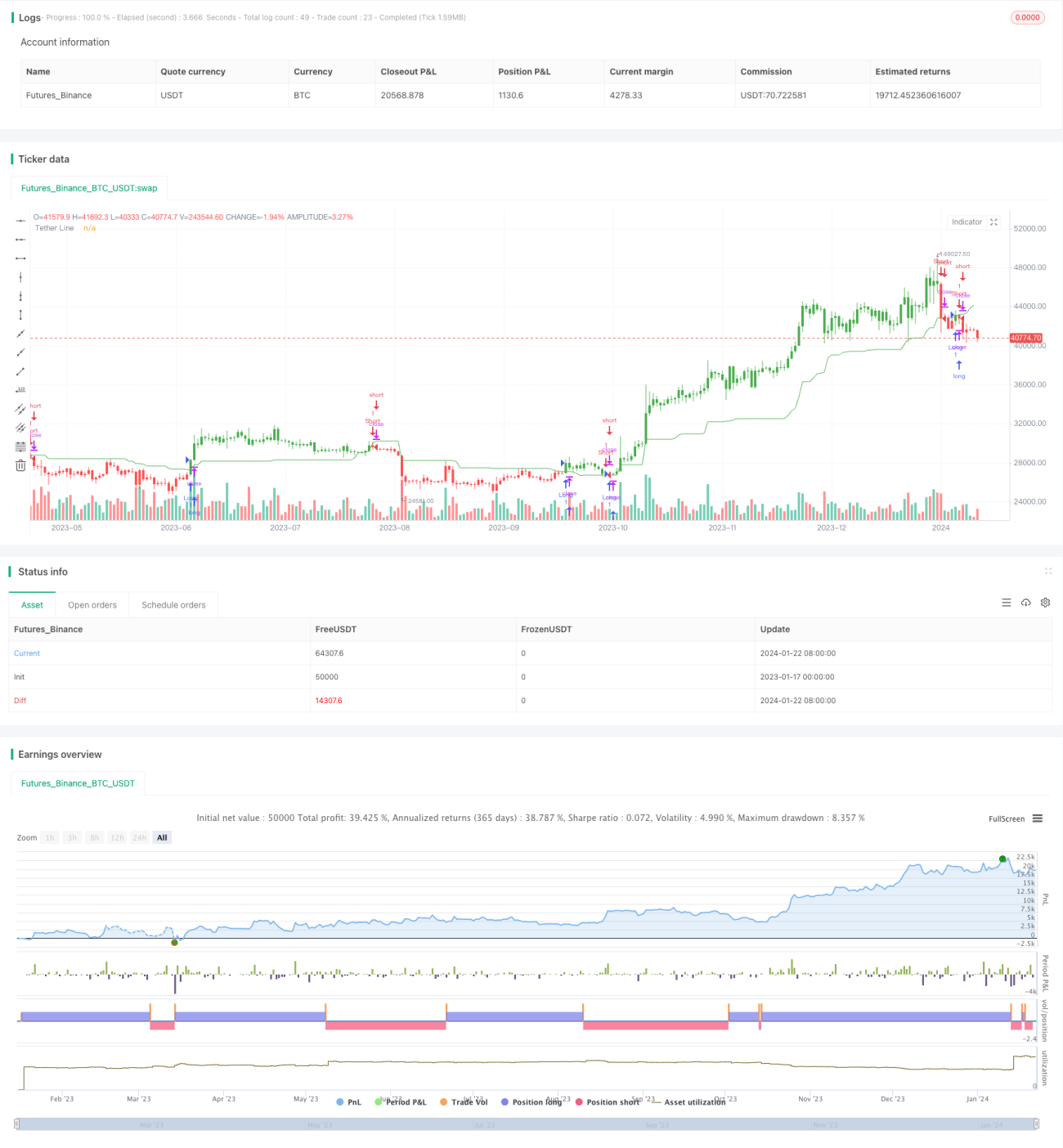

A estratégia de rastreamento por média móvel adaptativa é uma estratégia de acompanhamento de tendências baseada em médias móveis. A estratégia aproveita a característica de que os preços das ações flutuam em torno de uma linha de preço médio, gerando uma média móvel ao calcular a média dos preços máximos e mínimos de diferentes períodos. Essa média é usada como sinal de compra e venda. Quando o preço fica acima ou abaixo da média, são gerados sinais de negociação. A estratégia é adequada para negociação de tendências de médio e longo prazo.

Princípio da Estratégia

O indicador central da estratégia de rastreamento por média móvel adaptativa é a média móvel xTether, calculada com base no parâmetro de período Length. Essa média é a média dos preços máximos (upper) e mínimos (lower) dos últimos Length períodos. Quando o preço está abaixo dessa média, é um sinal de baixa; quando o preço está acima, é um sinal de alta. A estratégia decide se deve manter uma posição comprada ou vendida com base na relação entre o preço e a média. Além disso, a estratégia possui uma função para alternar a direção de compra ou venda.

Especificamente, a estratégia é implementada através das seguintes etapas:

- Inserir o parâmetro de período Length, que por padrão é de 50 dias, usado para calcular o período de lookback da média móvel;

- Calcular o preço máximo (upper) e o preço mínimo (lower) nos últimos Length períodos;

- Calcular a média entre o preço máximo e o preço mínimo para obter a média móvel xTether;

- Comparar a relação entre o preço de fechamento (close) e a média móvel xTether, determinando os sinais de compra e venda;

- Alternar a direção de compra ou venda de acordo com o parâmetro de entrada reverse;

- Manter uma posição comprada ou vendida com base no sinal e alterar a cor dos candles.

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

- Utiliza uma média móvel adaptativa, que pode rastrear eficazmente as tendências do mercado;

- Configuração do parâmetro de período Length, adequado para operações em diferentes períodos;

- Possibilidade de alternar a direção de compra ou venda, adaptando-se às mudanças do mercado;

- Após a manutenção da posição, altera a cor dos candles, criando um efeito visual que facilita a identificação.

Riscos da Estratégia

A estratégia também apresenta alguns riscos:

- Incapacidade de interromper perdas a tempo quando ocorre uma reversão de tendência;

- Configuração inadequada do parâmetro Length, com um período de cálculo muito curto ou muito longo, afetando o desempenho da estratégia;

- Frequência de negociação potencialmente alta, com risco de overfitting.

Para mitigar esses riscos, é possível definir níveis de stop loss, ajustar o parâmetro Length e limitar adequadamente o número de negociações.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar uma estratégia de stop loss para reduzir perdas em caso de reversão de tendência;

- Otimizar o período Length para encontrar o melhor parâmetro;

- Adicionar condições de filtro para evitar negociações desnecessárias, reduzindo o risco de overfitting;

- Combinar com outros indicadores para julgar as condições do mercado, melhorando a precisão das decisões.

Resumo

No geral, a estratégia de rastreamento por média móvel adaptativa é uma estratégia de acompanhamento de tendências viável. Ela utiliza uma média móvel para rastrear a tendência dos preços. A configuração do parâmetro Length permite adaptar-se a diferentes períodos, e também é possível alternar a direção de compra ou venda. A vantagem da estratégia é sua forte capacidade de rastreamento, sendo adequada para operações de médio e longo prazo, mas também apresenta riscos como ficar "preso" em posições ou configuração inadequada de parâmetros. A eficácia da estratégia pode ser ainda mais melhorada através da adição de stop loss, otimização de parâmetros e redução de negociações.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/12/2017

// Tether line indicator is the first component of TFS trading strategy.- 1