Estratégia de Trend Following com Dupla Confirmação de Momentum

Visão Geral

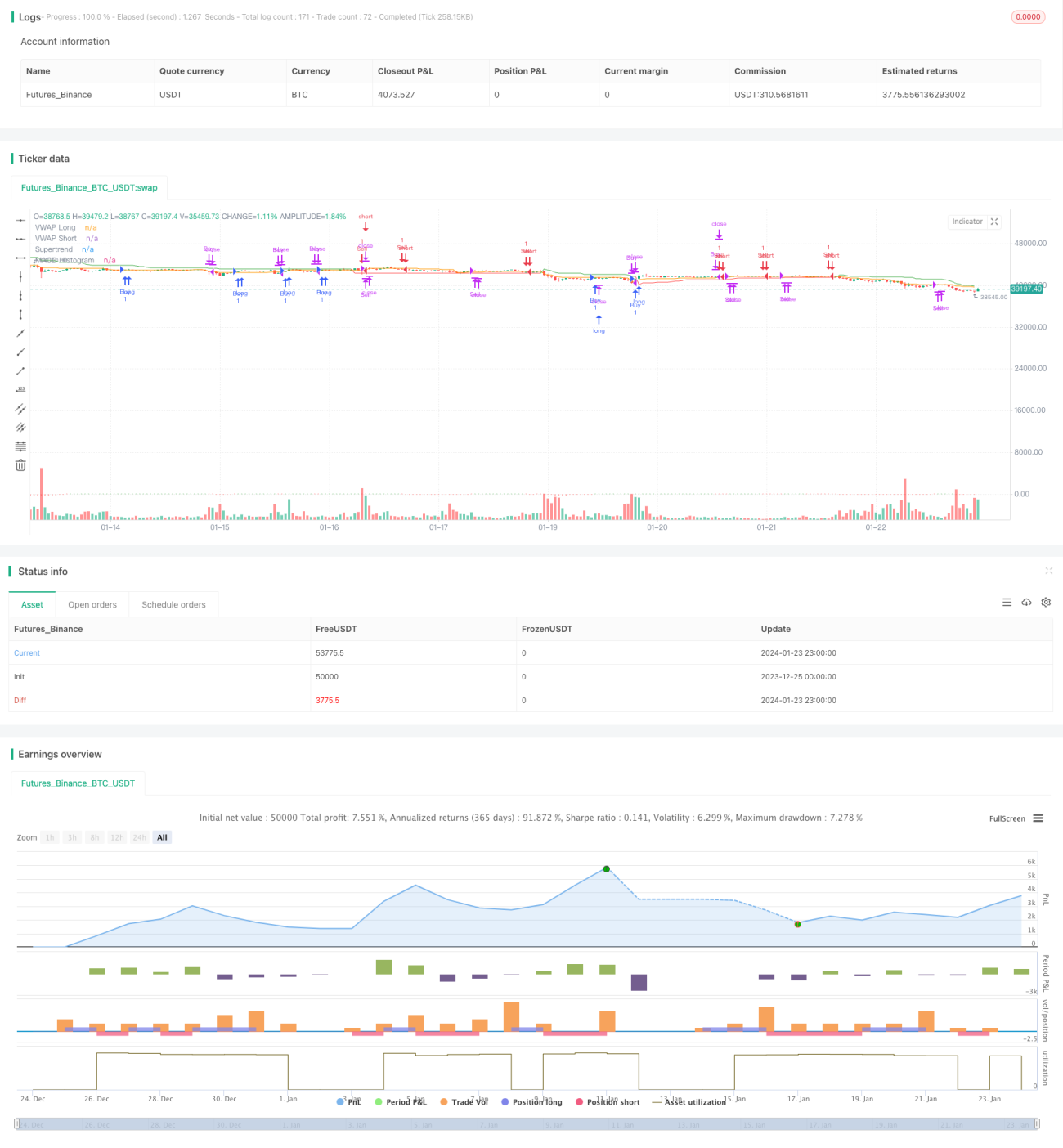

Esta estratégia combina três indicadores técnicos: o indicador Super Trend, o indicador de Convergência e Divergência de Médias Móveis (MACD) e o Preço Médio Ponderado por Volume (VWAP). O objetivo é identificar potenciais pontos de entrada e saída, confirmando a direção da tendência e considerando a proximidade entre o preço e o preço médio ponderado por volume. A estratégia também incorpora mecanismos de stop loss, take profit e trailing stop para travar lucros.

Princípio da Estratégia

Condição de Entrada

Confirmação da Tendência: A estratégia utiliza o indicador Super Trend e o MACD para confirmar a direção da tendência. A dupla confirmação aumenta a probabilidade de identificar corretamente a tendência, filtrando sinais falsos.

Confirmação do VWAP: A estratégia considera a proximidade entre o preço e o preço médio ponderado por volume. Este nível dinâmico pode atuar como suporte ou resistência, fornecendo uma base adicional para a decisão de entrada.

Condição de Saída

Cruzamento do MACD: Quando a linha do indicador MACD cruza para baixo a linha de sinal, as posições compradas são fechadas; quando cruza para cima, as posições vendidas são fechadas.

Gestão de Risco

Stop Loss Adaptativo: A estratégia define uma zona de stop loss que tolera pequenas flutuações de preço. Esta abordagem adaptativa considera a volatilidade do mercado, ajudando a evitar um acionamento prematuro do stop.

Trailing Stop: A estratégia incorpora um mecanismo de trailing stop para travar lucros. À medida que a operação se move na direção esperada, este mecanismo pode potencialmente aumentar a rentabilidade.

Análise de Vantagens

Confirmação Dupla de Indicadores: A combinação do Super Trend e do MACD para confirmar a tendência é um diferencial desta estratégia. Acrescenta uma camada de filtro ao sinal de entrada, melhorando a precisão.

VWAP Dinâmico: Incluir o preço médio ponderado por volume no processo de decisão torna a estratégia mais dinâmica. O VWAP é frequentemente utilizado por investidores institucionais, e a sua adoção pode fornecer insights sobre o sentimento do mercado.

Stop Loss Adaptativo e Trailing Stop: O uso de zonas de stop loss adaptativas e trailing stops permite gerir o risco e proteger lucros de forma mais eficaz em ambientes de mercado em mudança.

Realização Parcial de Lucros: Sugerir a realização parcial de lucros quando ocorre um cruzamento inverso do MACD é uma abordagem prática para garantir lucros enquanto se mantém a posição.

Análise de Riscos

Backtesting: Antes de aplicar qualquer estratégia em negociação real, é essencial realizar um backtesting completo em dados históricos para compreender o seu desempenho em várias condições de mercado.

Gestão de Risco: Embora a estratégia tenha mecanismos de gestão de risco integrados, é necessário gerir cuidadosamente o tamanho da posição e o risco global da carteira.

Condições de Mercado: Nenhuma estratégia é adequada para todas as condições de mercado. É importante ser flexível, adaptar a estratégia ou evitar negociar em períodos particularmente voláteis ou imprevisíveis.

Monitorização Contínua: Mesmo que a estratégia inclua componentes automatizadas, é necessário monitorizar continuamente as operações e as condições do mercado.

Adaptabilidade: Os mercados mudam ao longo do tempo. Os traders precisam de estar preparados para ajustar a estratégia de acordo com a dinâmica do mercado em mudança.

Direções de Otimização

Múltiplos Timeframes: A estratégia pode ser aplicada a timeframes superiores, aproveitando tendências de longo prazo.

Otimização de Parâmetros: Diferentes combinações de parâmetros podem ser testadas, como o período da ATR, o intervalo do stop loss, etc., para encontrar os parâmetros ideais.

Realização Parcial de Lucros: Podem ser definidas regras mais explícitas para a realização parcial de lucros, por exemplo, realizando lucros a percentagens de ganho específicas.

Otimização de Condições: Podem ser testadas a adição ou remoção de certas condições de entrada ou saída, para encontrar o melhor equilíbrio na combinação de condições.

Resumo

Esta estratégia combina com sucesso indicadores de tendência, momentum e volume, oferecendo uma abordagem relativamente única para confirmar tendências e identificar potenciais pontos de entrada. Características como a confirmação dupla e os stops dinâmicos conferem-lhe certas vantagens. No entanto, qualquer estratégia necessita de backtesting, otimização e monitorização cuidadosos para ser eficaz a longo prazo. Esta estratégia fornece um quadro que vale a pena explorar e aperfeiçoar.

- 1