Estratégia de negociação Nifty baseada no indicador RSI

Visão Geral

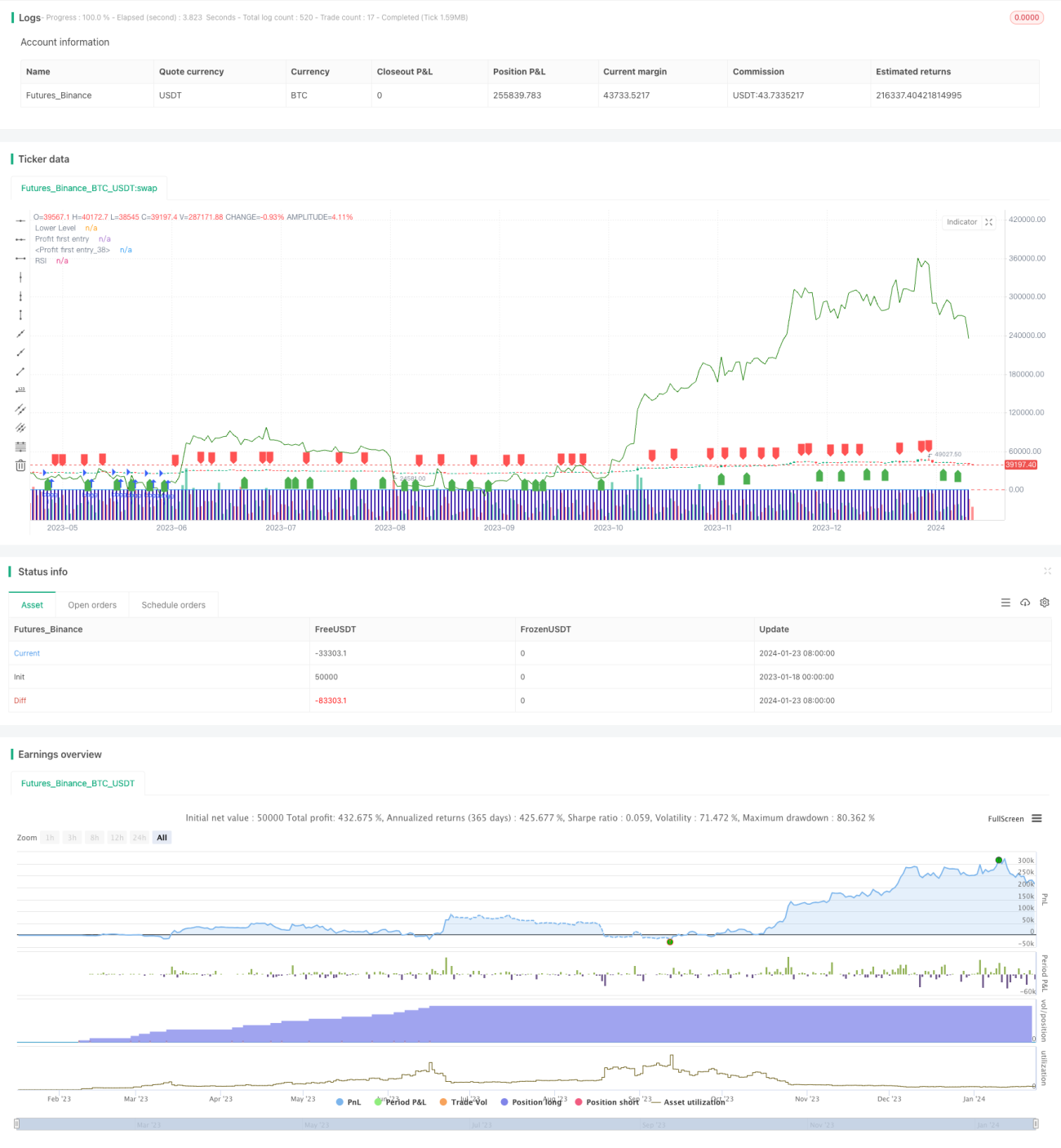

Esta estratégia baseia-se no indicador Índice de Força Relativa (RSI) e foi concebida para uma estratégia de investimento quantitativo aplicada ao índice Nifty. A estratégia utiliza o RSI para identificar oportunidades de sobrecompra e sobrevenda, comprando na baixa e vendendo na alta, visando retornos excessivos.

Princípio da Estratégia

A estratégia define um RSI de 2 períodos como sinal de negociação. Quando o RSI cruza acima de 20, abre-se uma posição comprada; quando o RSI cruza abaixo de 70, fecha-se a posição. Desta forma, capturam-se oportunidades de curto prazo nas correções do índice.

O princípio é: quando o RSI está abaixo de 20, encontra-se em estado de sobrevenda, indicando que o ativo está subvalorizado e prestes a recuperar; quando o RSI cruza acima de 20, abre-se posição comprada. Quando o RSI está acima de 70, encontra-se em estado de sobrecompra, indicando que o ativo está sobrevalorizado e prestes a corrigir; quando o RSI cruza abaixo de 70, fecha-se a posição.

Análise das Vantagens

Esta é uma estratégia quantitativa que utiliza um indicador para identificar oportunidades de curto prazo de sobrecompra e sobrevenda. Comparada com estratégias complexas de machine learning e arbitragem estatística, as vantagens desta estratégia são:

- Princípio simples e claro, fácil de entender e verificar.

- Poucos parâmetros do indicador, facilitando a otimização e ajuste.

- Busca de retornos excessivos de curto prazo, alinhada com o conceito de trading de reversão.

- Período de negociação personalizável, adaptando-se a diferentes expectativas.

Análise de Riscos

Esta estratégia apresenta principalmente os seguintes riscos:

- Incapacidade de lidar com tendências de longo prazo, podendo perder grandes movimentos.

- Dependência excessiva da otimização de parâmetros, existindo risco de overfitting.

- Sem mecanismo de stop loss, incapaz de controlar perdas de forma eficaz.

- Negociações frequentes, afetando o tempo de manutenção das posições e gerando mais custos de transação.

Para controlar os riscos acima, podem ser feitas otimizações nos seguintes aspetos:

- Combinar com indicadores de tendência para identificar movimentos de longo prazo.

- Utilizar o método Walk Forward Analysis para evitar overfitting.

- Definir pontos de stop loss para limitar perdas atempadamente.

- Ajustar adequadamente os parâmetros de negociação para controlar a frequência das transações.

Direções de Otimização

Esta estratégia pode ser otimizada principalmente nos seguintes aspetos:

- Otimizar os parâmetros do RSI para encontrar a melhor combinação.

- Adicionar mecanismo de stop loss para controlar o drawdown máximo.

- Combinar com indicadores como médias móveis para determinar a tendência de longo prazo.

- Adicionar módulo de gestão de posição para otimizar a alocação de capital.

- Adicionar funcionalidade de copyright quantitativo para ajustar automaticamente os parâmetros.

Resumo

Esta estratégia baseia-se no RSI para conceber uma estratégia de curto prazo, utilizando sinais de sobrecompra e sobrevenda para comprar na baixa e vender na alta, visando retornos excessivos. A estratégia tem um princípio simples e é fácil de implementar, mas apresenta problemas como negociações frequentes e incapacidade de identificar tendências de longo prazo. Futuras melhorias podem incluir a otimização dos parâmetros do RSI, adição de mecanismo de stop loss e combinação com análise de tendência, tornando a estratégia mais estável e fiável.

- 1