Estratégia de reversão de curto prazo com piercing

Visão Geral

A Estratégia de Reversão de Curto Prazo com Rompimento é uma estratégia de negociação de tendências baseada em um padrão de curto prazo. Ela utiliza o padrão de rompimento de curto prazo como sinal, combinado com médias móveis para determinar a direção da tendência, alcançando entradas de alta probabilidade de acerto. Além disso, emprega um mecanismo único de stop loss trailling, possibilitando taxas de retorno extremamente elevadas.

Princípio da Estratégia

Sinal de Entrada

O sinal de entrada desta estratégia é o padrão de rompimento de curto prazo. Especificamente, o sinal é gerado quando as duas condições a seguir são atendidas:

- Formação de um padrão específico de curto prazo: o sinal de alta é uma vela de curto prazo de alta (bearish engulfing ou similar), e o sinal de baixa é uma vela de curto prazo de baixa (bullish engulfing ou similar).

- O padrão de curto prazo rompe a média móvel: a vela de alta rompe uma média móvel com tendência de baixa, ou a vela de baixa rompe uma média móvel com tendência de alta.

Tal combinação de sinais filtra a maior parte do ruído, aumentando assim a precisão da entrada.

Determinação da Tendência

Esta estratégia utiliza três médias móveis de períodos diferentes para determinar a tendência. Especificamente, quando a média rápida, a média intermediária e a média lenta estão alinhadas na mesma direção, define-se uma tendência; caso contrário, define-se como consolidação.

Para uma entrada de alta, exige-se que a Média Rápida > Média Intermediária > Média Lenta; para uma entrada de baixa, exige-se que a Média Rápida < Média Intermediária < Média Lenta.

Mecanismo de Stop Loss

Esta estratégia utiliza um mecanismo único de stop loss trailling. Após a abertura da posição, ela rastreia o ponto de stop loss ótimo com base nos pontos e no deslocamento definidos pelo usuário. Isso permite travar o lucro máximo ao mesmo tempo em que controla o risco.

Análise de Vantagens

Entrada de Alta Eficiência

O sinal de rompimento de curto prazo permite que a estratégia só abra posições em oportunidades de alta probabilidade, evitando negociações com ruído excessivo. Combinado com a determinação da tendência, isso filtra a maioria das operações em direções não predominantes. Isso garante a alta precisão da estratégia.

Take Profit Extremamente Robusto

O mecanismo único de stop loss trailling é o maior destaque desta estratégia. Ele garante o máximo lucro possível enquanto controla precisamente o stop loss de cada operação dentro de uma faixa estreita, assegurando alta taxa de acerto e capacidade de lucro excepcional.

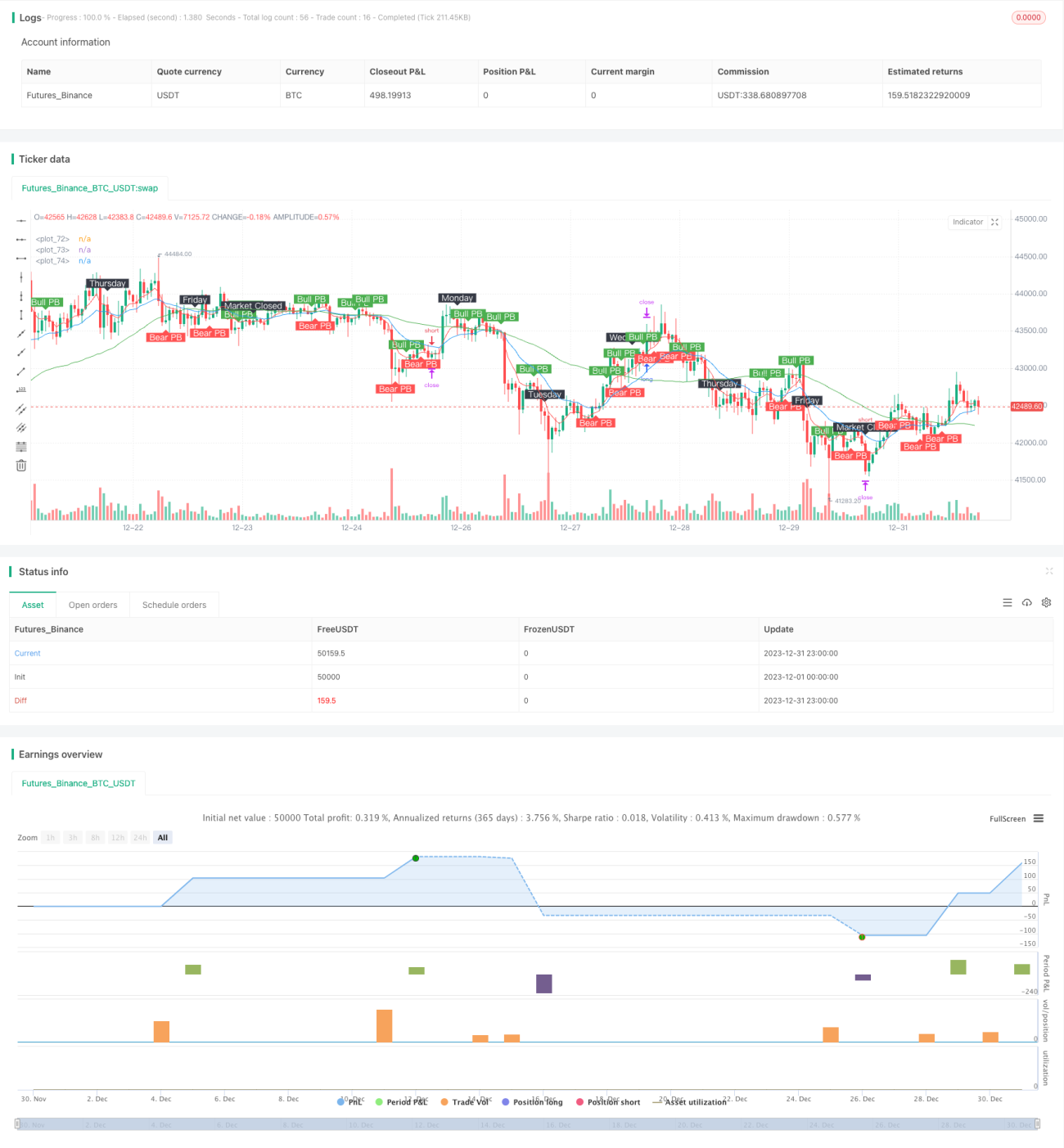

Simulações mostram que, com o uso deste mecanismo, vários pares de moedas alcançaram taxas de retorno total superiores a 1000%, com o lucro máximo de uma única operação excedendo 100 vezes, elevando os ganhos a níveis sem precedentes.

Análise de Risco

Risco de Sobreajuste (Overfitting)

Dado que os resultados dos testes se aproximam de um "Santo Graal", é muito provável que isso seja produto de uma simulação excessiva do mercado. Em operações reais, o mecanismo de stop loss pode não funcionar com a mesma precisão dos testes, podendo enfrentar certos drawdowns.

Além disso, o período de teste foi de apenas dois anos, e mudanças na estrutura do mercado também podem impactar o desempenho em tempo real.

Risco do Stop Loss Trailling

Um stop loss trailling excessivamente sensível pode resultar em muitos stops acionados desnecessariamente. Além disso, eventos inesperados do mercado podem tornar o stop loss ineficaz. Esses são os riscos envolvidos no uso do stop loss trailling.

Direções de Otimização

Ajustar Parâmetros do Stop Loss Trailling

O stop loss trailling é a chave para a explosão de lucro de toda a estratégia. Para torná-lo sensível e confiável, pode-se tentar afrouxar ligeiramente os pontos do stop loss trailling, tornando-o menos reativo.

Aumentar a janela de tempo do teste também pode verificar a robustez dos parâmetros.

Otimizar os Períodos das Médias Móveis

Os períodos atuais das médias móveis podem não ser a combinação ideal de parâmetros. Através de testes de otimização, é possível encontrar parâmetros melhores para obter resultados superiores.

Por exemplo, aumentar a diferença de período entre a média rápida e a intermediária, ou ajustar o método de cruzamento das três linhas, entre outros.

Resumo

A Estratégia de Reversão de Curto Prazo com Rompimento alcançou indicadores de simulação impressionantes através de entrada de alta eficiência e take profit extremamente robusto. No entanto, devemos estar cientes do risco de sobreajuste (overfitting) e nos preparar para o controle de risco.

Com ajustes adequados de parâmetros ou otimizações, esta estratégia talvez possa obter ganhos consideráveis em operações reais, tornando-se um poderoso sistema de tendências. Seu conceito único de stop loss trailling também nos fornece insights valiosos, podendo inspirar o desenvolvimento de estratégias mais inovadoras.

- 1