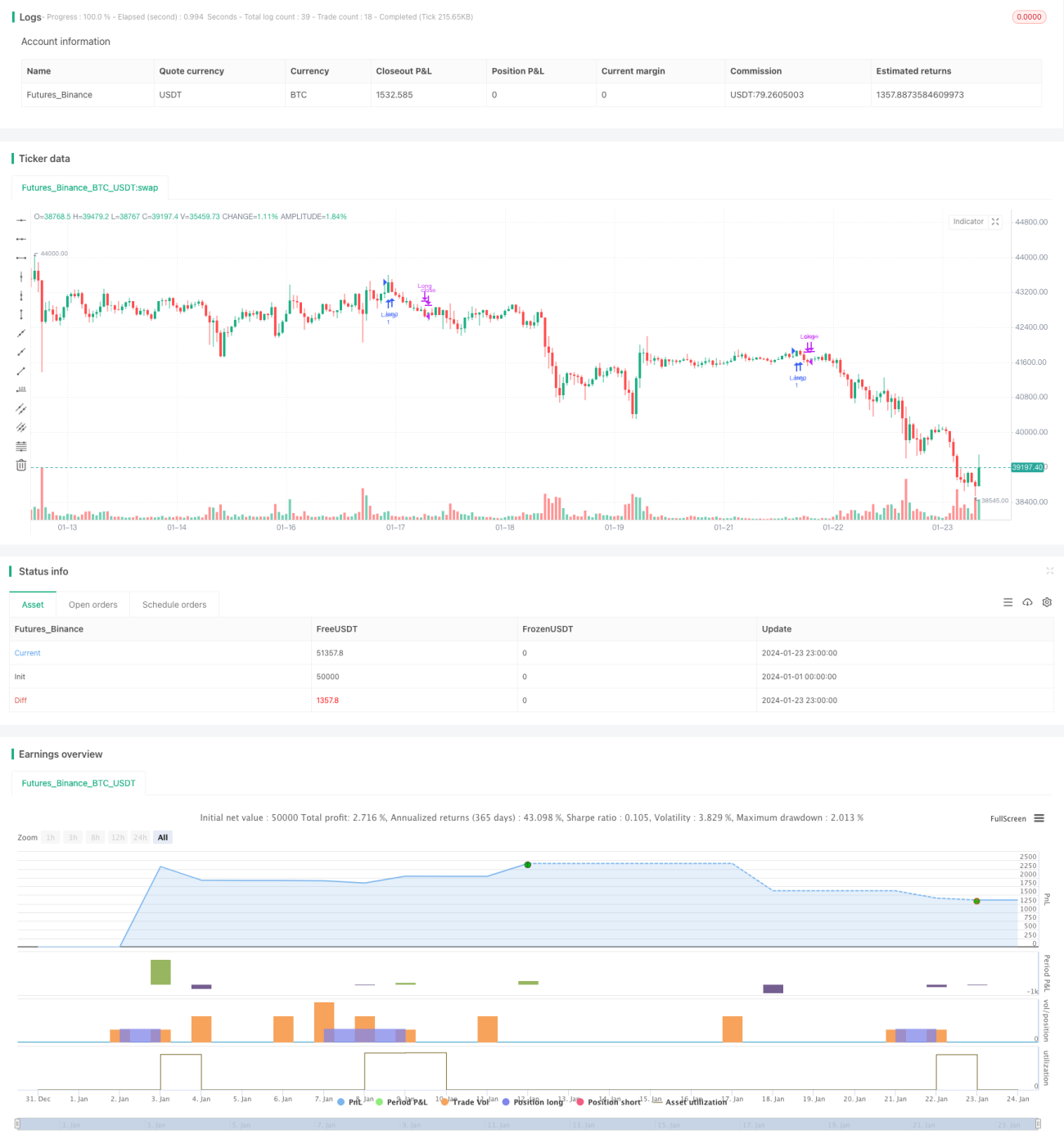

Estratégia de Ruptura de Volatilidade Adaptativa que Equilibra Tendência e Reversão

Visão Geral

Esta estratégia combina inicialmente o indicador volume-preço VFI e médias móveis para construir uma análise de tendência, e depois utiliza o indicador de Bandas de Bollinger para identificar reversões, integrando assim negociação de tendência e negociação de intervalo.

Princípio da Estratégia

A estratégia é composta principalmente pelas seguintes partes:

-

Indicador VFI para identificar tendência: Utiliza a taxa de variação logarítmica do preço típico e a variação do volume para determinar a tendência de preço, realizando um alinhamento adequado entre preço e volume.

-

Indicador de diferença de EMA para identificar tendência: Calcula a proporção da diferença entre a média móvel de 20 períodos e a de 50 períodos para determinar a direção da tendência de médio e longo prazo.

-

Bandas de Bollinger para identificar reversões: A linha média das Bandas de Bollinger é a média móvel simples de 20 períodos, e a largura da banda é 1,5 vezes o desvio padrão da linha média. Quando o preço ultrapassa as bandas superior ou inferior, são gerados sinais de negociação.

-

Amplitude do indicador VFI para identificar reversões: Quando o valor do VFI se aproxima dos limites superior e inferior (0, 20), considera-se que a probabilidade de reversão da tendência é maior.

Sob a condição de atender ao período de negociação, quando o preço ultrapassa a banda superior de Bollinger e os indicadores VFI e diferença de EMA estão alinhados em alta, abre-se uma posição comprada; quando o preço cai abaixo da banda inferior de Bollinger ou o VFI atinge um determinado limiar, fecha-se a posição.

Vantagens da Estratégia

-

A introdução do indicador VFI torna a correspondência entre preço e volume mais razoável, evitando seguir cegamente o preço.

-

A combinação da diferença de EMA com o VFI torna a determinação da tendência mais estável e confiável.

-

A combinação das Bandas de Bollinger com a indicação de reversão do VFI torna a estratégia mais adequada para as flutuações bidirecionais do mercado.

Riscos da Estratégia

-

Os indicadores de volume e preço não podem evitar completamente o risco de falsos rompimentos.

-

A diferença de EMA possui um certo atraso, não conseguindo responder rapidamente a reversões de curto prazo.

-

A configuração inadequada dos parâmetros das Bandas de Bollinger pode levar a negociações excessivas ou ao risco de capturar o mercado.

Soluções para os riscos correspondentes:

-

Combinar mais indicadores para determinar a tendência, evitando a dependência de um único indicador.

-

Os parâmetros da EMA não devem ser nem muito grandes nem muito pequenos, ajustando-os adequadamente.

-

Testar o impacto de diferentes configurações dos parâmetros das Bandas de Bollinger na estratégia sob diferentes condições de mercado.

Direções de Otimização da Estratégia

-

Continuar otimizando os parâmetros do VFI para torná-lo mais sensível.

-

Adicionar julgamentos de rompimento baseados em canais de preço ou indicadores Envelopes.

-

Testar a introdução de mais indicadores de volume e preço, como OBV, PVT, etc.

-

Introduzir tecnologias de aprendizado de máquina e IA para otimização dinâmica de parâmetros.

Resumo

Esta estratégia considera de forma abrangente a determinação de tendência e reversão, utilizando VFI, diferença de EMA e Bandas de Bollinger para capturar as flutuações bidirecionais do mercado. O próximo passo será continuar otimizando as configurações de parâmetros, enriquecer os critérios de julgamento, expandir o escopo de aplicação e melhorar a lucratividade estável da estratégia.

- 1