Estratégia Inteligente de Stop Loss Móvel

Visão Geral

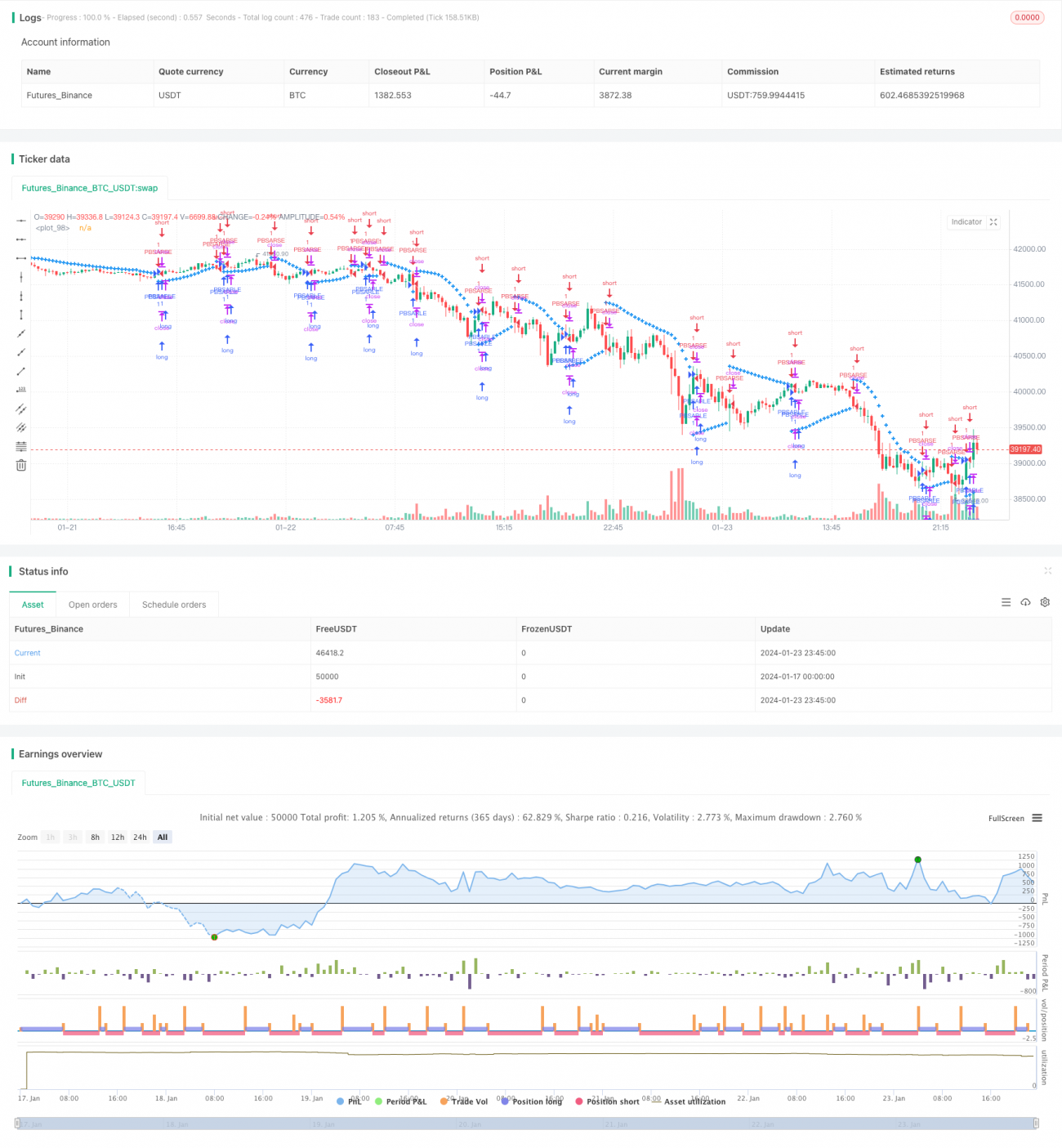

A Estratégia de Stop Loss Inteligente (Intelligent Trailing Stop Loss Strategy) é uma estratégia que ajusta automaticamente o ponto de stop loss de acordo com as mudanças de preço. Ela combina a lógica do indicador SAR, ajustando a linha de stop loss de forma progressiva quando o preço atinge novas máximas ou mínimas, permitindo o controle máximo de drawdown.

Princípio da Estratégia

A lógica central dessa estratégia é ajustar automaticamente a linha de stop loss com base no indicador SAR. Especificamente, ela define 4 variáveis:

- EP: Ponto extremo

- SAR: Ponto de stop loss atual

- AF: Fator de aceleração, que controla a magnitude do ajuste da linha de stop loss

- Sinal de tendência de alta: determina se a tendência atual é de alta ou de baixa

Em uma tendência de alta, a linha de stop loss é constantemente elevada, acompanhando o aumento do preço; quando o preço passa a cair, a linha de stop loss permanece inalterada até que a tendência de alta seja retomada.

A magnitude do ajuste da linha de stop loss é controlada pelo fator de aceleração AF. O AF aumenta quando um novo ponto de stop loss é definido com sucesso, ampliando assim a magnitude do ajuste seguinte.

Vantagens da Estratégia

A maior vantagem dessa estratégia é a capacidade de ajustar inteligentemente o ponto de stop loss de acordo com a volatilidade do mercado, garantindo um espaço de lucro suficiente e minimizando o drawdown máximo. Em comparação com métodos tradicionais de stop loss estático, ela consegue capturar melhor as tendências de preço.

Especificamente, as principais vantagens são:

- Redução do drawdown máximo: o ajuste inteligente da linha de stop loss permite sair antes de uma reversão de mercado, protegendo ao máximo os lucros já realizados.

- Captura de tendências: a linha de stop loss se ajusta conforme novas máximas ou mínimas, acompanhando automaticamente a tendência de preço.

- Parâmetros personalizáveis: o usuário pode definir o valor do passo do AF e seu valor inicial de acordo com sua tolerância ao risco, controlando a sensibilidade do ajuste do stop loss.

Análise de Risco

A estratégia também apresenta alguns riscos que merecem atenção:

- Excesso de sensibilidade: se o passo do AF for muito grande ou o valor inicial muito pequeno, a linha de stop loss se torna excessivamente sensível, podendo ser acionada por ruídos de curto prazo do mercado.

- Perda de oportunidades: um stop loss acionado muito cedo pode fazer com que se percam oportunidades de lucro após uma continuação da alta.

- Escolha de parâmetros: a configuração inadequada dos parâmetros também pode afetar o desempenho da estratégia, sendo necessário ajustar os parâmetros para diferentes mercados.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

- Combinação com outros indicadores: é possível pausar o ajuste da linha de stop loss quando indicadores de timeframe maior emitem sinais, evitando um stop loss precoce antes de uma reversão de tendência.

- Adição de módulo de parâmetros adaptativos: algoritmos de aprendizado de máquina podem ser usados para otimizar automaticamente os parâmetros com base em dados históricos.

- Stop loss em múltiplos níveis: várias linhas de stop loss podem ser configuradas para acompanhar flutuações de mercado de diferentes magnitudes.

Resumo

A Estratégia de Stop Loss Inteligente, ao simular a lógica de funcionamento do indicador SAR, ajusta em tempo real a posição da linha de stop loss, protegendo os lucros e ao mesmo tempo minimizando a possibilidade de perda de oportunidades. Ela maximiza o valor da própria função de stop loss.

Em comparação com estratégias tradicionais de stop loss fixo, essa estratégia se adapta melhor às mudanças do mercado, sendo mais flexível. Por meio da personalização dos parâmetros, o usuário pode escolher o modo de stop loss mais adequado à sua tolerância ao risco.

Obviamente, a estratégia também possui espaço para otimização de parâmetros e pode ter seu desempenho melhorado com a combinação de outros indicadores. No geral, ela encontra um equilíbrio mais inteligente entre stop loss e take profit para o investidor.

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Lucid SAR Strategy", shorttitle="Lucid SAR Strategy", overlay=true)

// Full credit to Sawcruhteez, Lucid Investment Strategies LLC and Casey Bowman.- 1