Estratégia de negociação de BTC baseada na média móvel exponencial (EMA) e no indicador MACD

Visão Geral

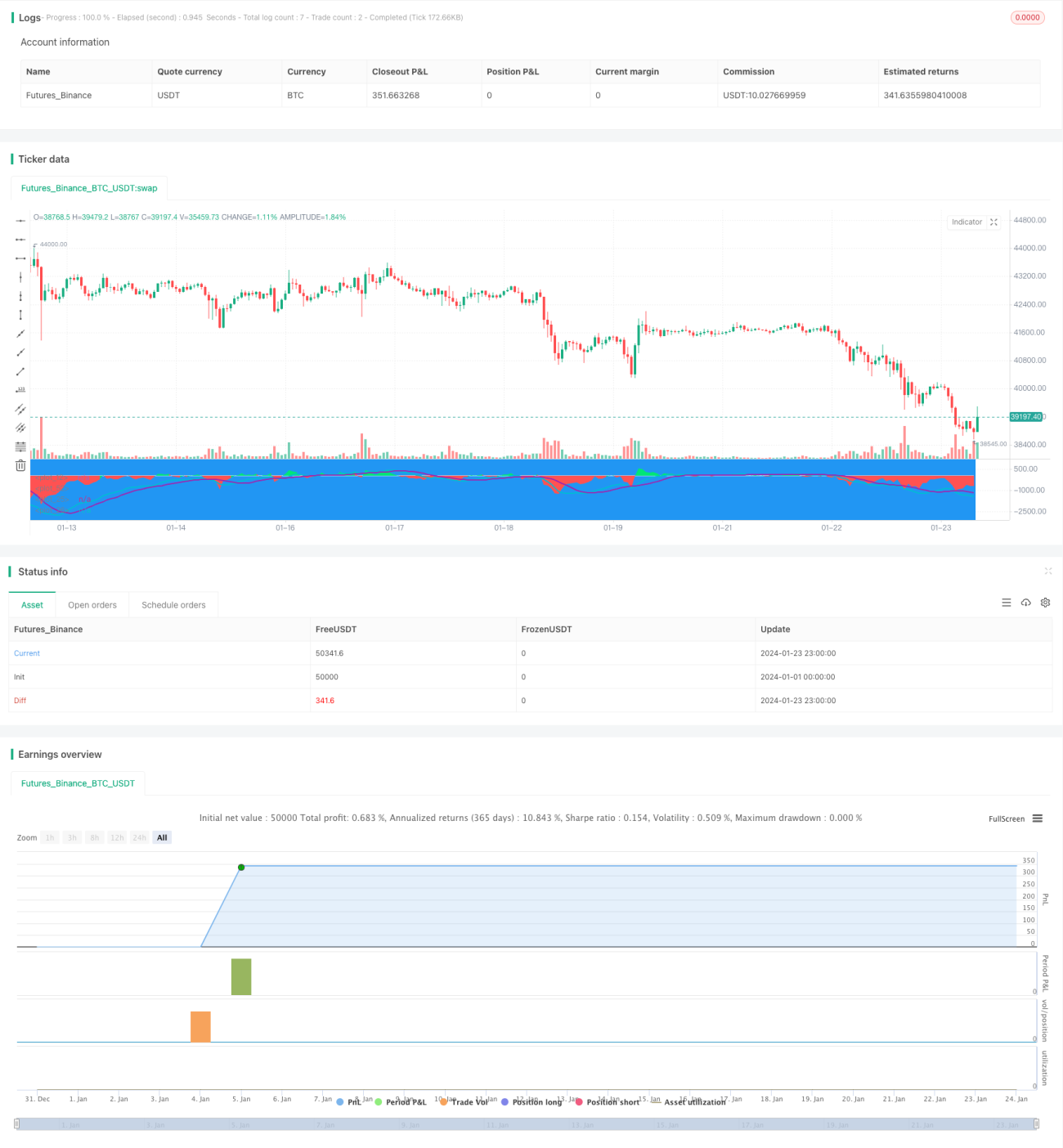

Esta estratégia é uma estratégia composta baseada na diferença das médias móveis exponenciais (EMA) e no indicador MACD, voltada para negociações de curto prazo com BTC. Ela combina os sinais das EMAs e do MACD, gerando sinais de compra e venda sob condições específicas.

Princípio da Estratégia

Quando a diferença é negativa e menor que o limiar, e o MACD apresenta um cruzamento baixista, é gerado um sinal de compra. Quando a diferença é positiva e maior que o limiar, e o MACD apresenta um cruzamento altista, é gerado um sinal de venda.

Ao utilizar combinadamente os sinais da diferença das EMAs e do indicador MACD, é possível filtrar alguns sinais falsos, aumentando a confiabilidade dos sinais.

Análise de Vantagens

- Utiliza indicadores compostos, tornando os sinais mais confiáveis.

- Adota parâmetros de curto período, adequados para negociações de curto prazo.

- Possui configurações de stop loss e take profit, permitindo controlar o risco.

Análise de Riscos

- Em momentos de alta volatilidade do mercado, o stop loss pode ser violado.

- É necessário otimizar os parâmetros para se adequar a diferentes cenários de mercado.

- É necessário testar a eficácia em diferentes criptomoedas e exchanges.

Direções de Otimização

- Otimizar os parâmetros da EMA e do MACD para se adaptar melhor ao ambiente de volatilidade do BTC.

- Adicionar estratégias de posição de abertura e aumento/redução de posição para melhorar a eficiência do uso do capital.

- Incluir modos de stop loss, como trailing stop loss e stop loss baseado em volatilidade, para reduzir riscos.

- Testar a eficácia em diferentes exchanges e criptomoedas.

Resumo

Esta estratégia integra os pontos fortes das médias móveis e do indicador MACD, utilizando sinais compostos que podem filtrar eficazmente sinais falsos. Através da otimização de parâmetros e da estratégia de abertura de posição, é possível obter retornos estáveis. No entanto, é necessário estar atento ao risco de violação do stop loss, exigindo testes e aperfeiçoamento adicionais.

- 1