Estratégia de negociação de acompanhamento com média móvel suavizada de segundo nível

Visão Geral

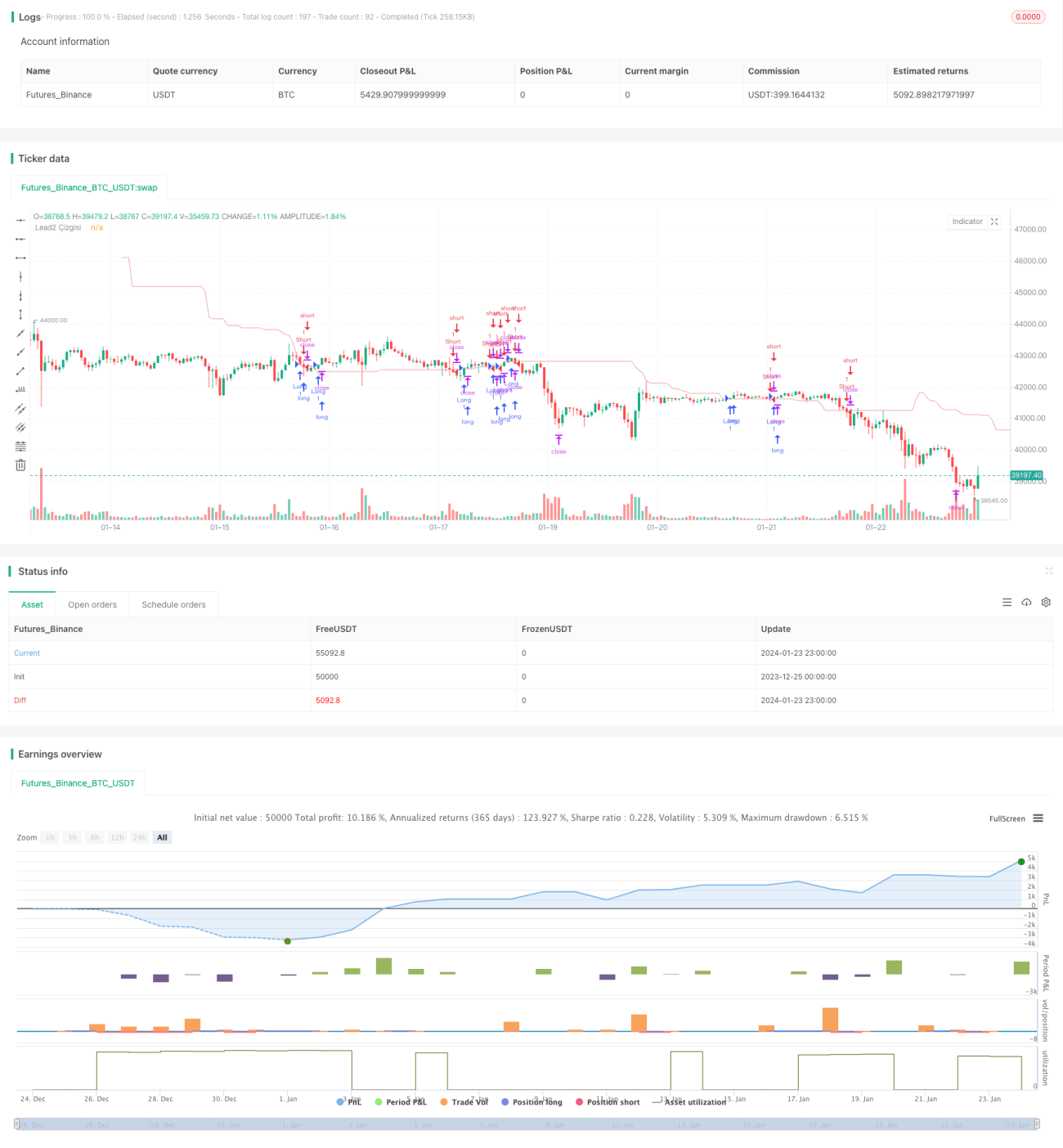

Esta estratégia baseia-se na linha Lagging Span 2 do indicador Ichimoku Cloud, utilizando o movimento dessa linha para determinar a direção da tendência e estabelecer posições. Quando o preço ultrapassa a linha Lagging Span 2, identifica-se um ponto de viragem da tendência, momento em que uma nova posição pode ser aberta.

Princípio da Estratégia

A estratégia avalia principalmente o movimento da linha Lagging Span 2 no indicador Ichimoku Cloud. A linha Lagging Span 2 é uma média móvel suavizada baseada no preço, cuja sensibilidade pode ser ajustada através de parâmetros de suavização. Quando o preço rompe a linha Lagging Span 2 de cima para baixo, abre-se uma posição vendida; quando rompe de baixo para cima, abre-se uma posição comprada.

Especificamente, a estratégia calcula a linha Lagging Span 2 utilizando a função Donchian. Em seguida, aplica um deslocamento a esta linha para obter a linha final de sinal de negociação. Quando o preço ultrapassa esta linha de sinal, identifica-se um ponto de viragem da tendência, momento em que se abre uma posição comprada ou vendida.

No momento da entrada, a estratégia define simultaneamente pontos de take profit e stop loss. Para posições compradas, define take profit e stop loss para compra; para posições vendidas, define take profit e stop loss para venda.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Utiliza a linha Lagging Span 2 do indicador Ichimoku Cloud para identificar a tendência, que possui boa suavidade, evitando falsos rompimentos.

- Os sinais de compra e venda são claros e fáceis de interpretar.

- A definição simultânea de take profit e stop loss permite um bom controlo de risco.

Análise de Riscos

Os principais riscos desta estratégia são:

- A linha Lagging Span 2 também pode ter atraso, podendo perder os melhores pontos de entrada na tendência. A sensibilidade pode ser otimizada ajustando os parâmetros de suavização.

- Uma configuração inadequada de take profit e stop loss pode levar a perdas ampliadas. A otimização pode ser feita com base nas características de diferentes ativos.

- As negociações de rompimento estão sujeitas a serem "apanhadas" por ordens de arbitragem. Podem ser adicionados filtros de tendência ou confirmações de rompimento para mitigar esse risco.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

- Ajustar os parâmetros de suavização da linha Lagging Span 2 para equilibrar a deteção de pontos de viragem da tendência e a prevenção de falsos rompimentos.

- Definir take profit e stop loss separadamente para posições compradas e vendidas, otimizando a sua configuração para evitar perdas excessivas.

- Adicionar condições de identificação de tendência para evitar negociações contra a tendência. Por exemplo, combinar com outros indicadores para determinar a direção geral da tendência.

- Introduzir um mecanismo de confirmação. Em vez de entrar imediatamente no primeiro rompimento, aguardar um sinal de confirmação de um novo rompimento após um recuo.

Resumo

A estratégia é relativamente simples e prática. Baseia-se na linha Lagging Span 2 do indicador Ichimoku Cloud para identificar pontos de viragem da tendência, definindo simultaneamente take profit e stop loss para controlar o risco. Esta estratégia oferece um amplo espaço de otimização, podendo ser ajustada em vários aspetos para obter melhores momentos de entrada e um controlo de risco mais eficaz, resultando num desempenho estratégico superior.

- 1