Estratégia de negociação de spread de reversão sazonal

Visão Geral

Esta estratégia é uma estratégia de negociação de reversão baseada em efeitos sazonais. Ela estabelece posições em meses de entrada específicos e as encerra nos meses de saída, capturando as reversões de preço causadas pelos efeitos sazonais.

Princípio da Estratégia

A lógica central da estratégia é estabelecer posições sazonais de acordo com o mês de entrada e o mês de saída selecionados pelo usuário. Especificamente, se o mês atual for igual ao mês de entrada e não houver posição aberta, a entrada é feita na direção de compra (long) ou venda (short). Se a posição já estiver estabelecida e o mês atual for igual ao mês de saída, a posição é encerrada.

Por exemplo, se a entrada for em outubro e a saída em janeiro. Então, todo mês de outubro, se não houver posição, uma nova posição é aberta na direção de compra ou venda; se já houver posição, ela é encerrada em janeiro. Com essa lógica, é possível capturar reversões de preço devido a efeitos sazonais.

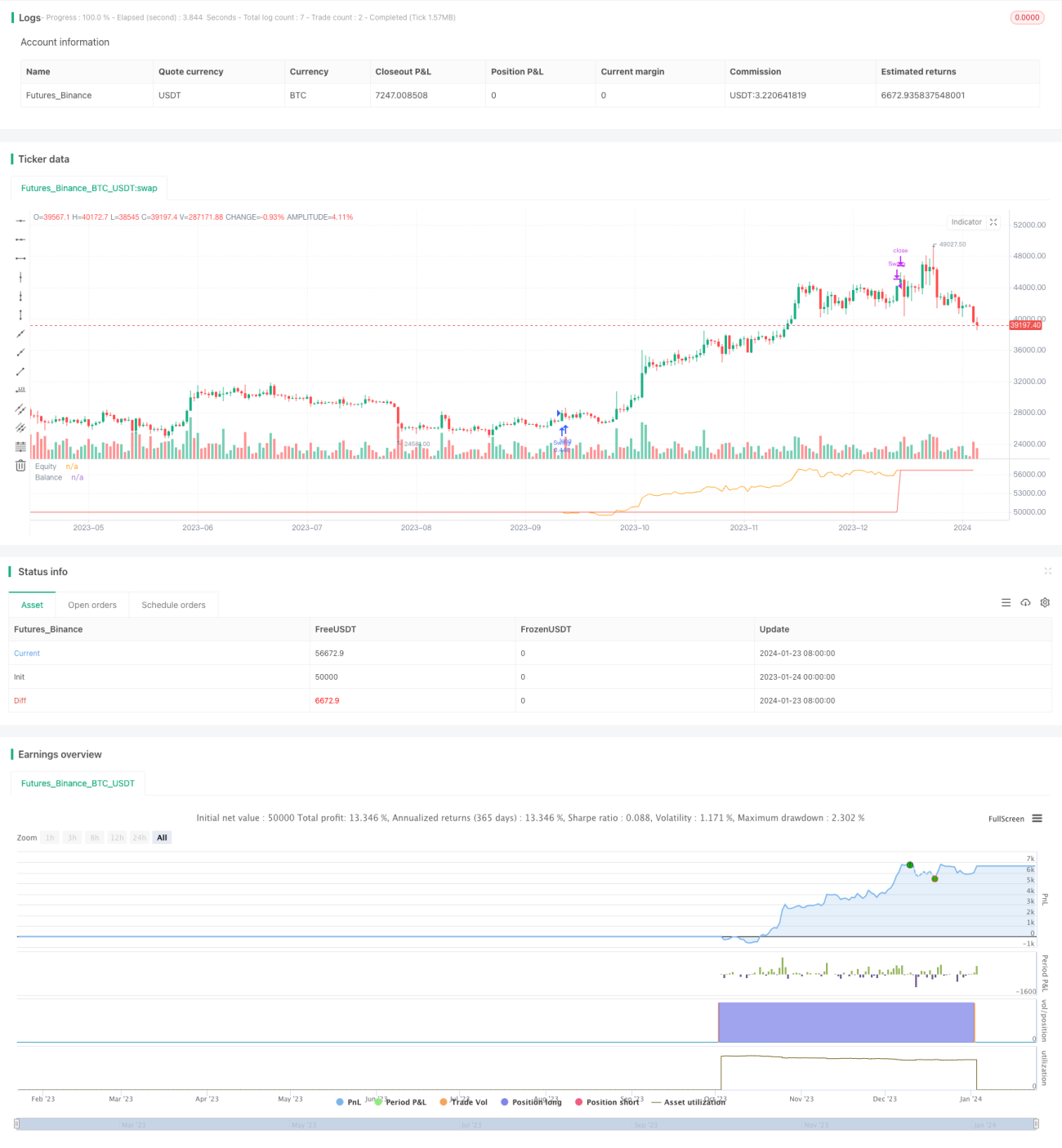

É importante notar que a estratégia, por padrão, arrisca 25% do capital a cada negociação e considera uma taxa de corretagem de 0,5%. Isso impacta o retorno final.

Análise de Vantagens

A maior vantagem da estratégia é lucrar com as reversões de mercado geradas por efeitos sazonais. Muitos mercados de commodities e financeiros apresentam flutuações sazonais de preço relativamente evidentes. Se a entrada e saída forem escolhidas adequadamente, é possível capturar efetivamente essas oportunidades de reversão causadas por efeitos sazonais.

Além disso, a estratégia é muito simples e clara, fácil de entender e implementar, sendo adequada para iniciantes em trading quantitativo. Ela depende apenas de dois parâmetros, o que reduz significativamente a dificuldade de otimização.

Análise de Riscos

Embora a estratégia apresente resultados significativos, ainda existem certos riscos. Primeiro, a escolha inadequada dos meses de entrada e saída pode não capturar a reversão de preço, resultando em perdas. Em segundo lugar, mudanças nas condições de mercado podem enfraquecer o efeito sazonal. Por fim, a lógica padrão de stop loss é fraca, não controlando efetivamente as perdas individuais.

Para reduzir riscos, pode-se considerar otimizar a escolha dos meses de entrada e saída, combinar mais análises para julgar as condições de mercado e definir stop loss para controlar riscos. É claro que nenhuma estratégia de negociação pode eliminar completamente o risco de mercado; o trader deve agir com cautela.

Direções de Otimização

A estratégia possui amplo espaço para otimização. Primeiro, pode-se introduzir uma lógica de stop loss com um nível razoável. Em segundo lugar, testar diferentes combinações de entrada e saída para encontrar os parâmetros ideais. Além disso, incorporar mais fatores para julgar o mercado, evitando negociar em ambientes desfavoráveis. Por fim, introduzir algoritmos de ponderação exponencial para ajustar o tamanho da posição, aumentando-a em momentos de lucro e reduzindo-a em momentos de perda.

Com esses pontos de otimização, é possível melhorar ainda mais a estabilidade e o desempenho de acompanhamento da estratégia. É claro que qualquer otimização precisa ser rigorosamente testada em backtest para evitar overfitting.

Resumo

No geral, esta estratégia de negociação de reversão sazonal entre períodos é bastante prática. Ao selecionar meses de entrada e saída apropriados, ela captura efetivamente as reversões de preço causadas por efeitos sazonais, gerando lucro. Além disso, a estratégia é muito simples, fácil de entender e implementar, adequada para iniciantes em trading quantitativo. No entanto, os traders ainda precisam estar atentos a certos riscos de mercado e otimizar continuamente a estratégia de forma direcionada para que ela se adapte às mudanças nas condições de mercado.

- 1