Estratégia de acompanhamento de tendência baseada no Filtro de Kalman

Visão Geral

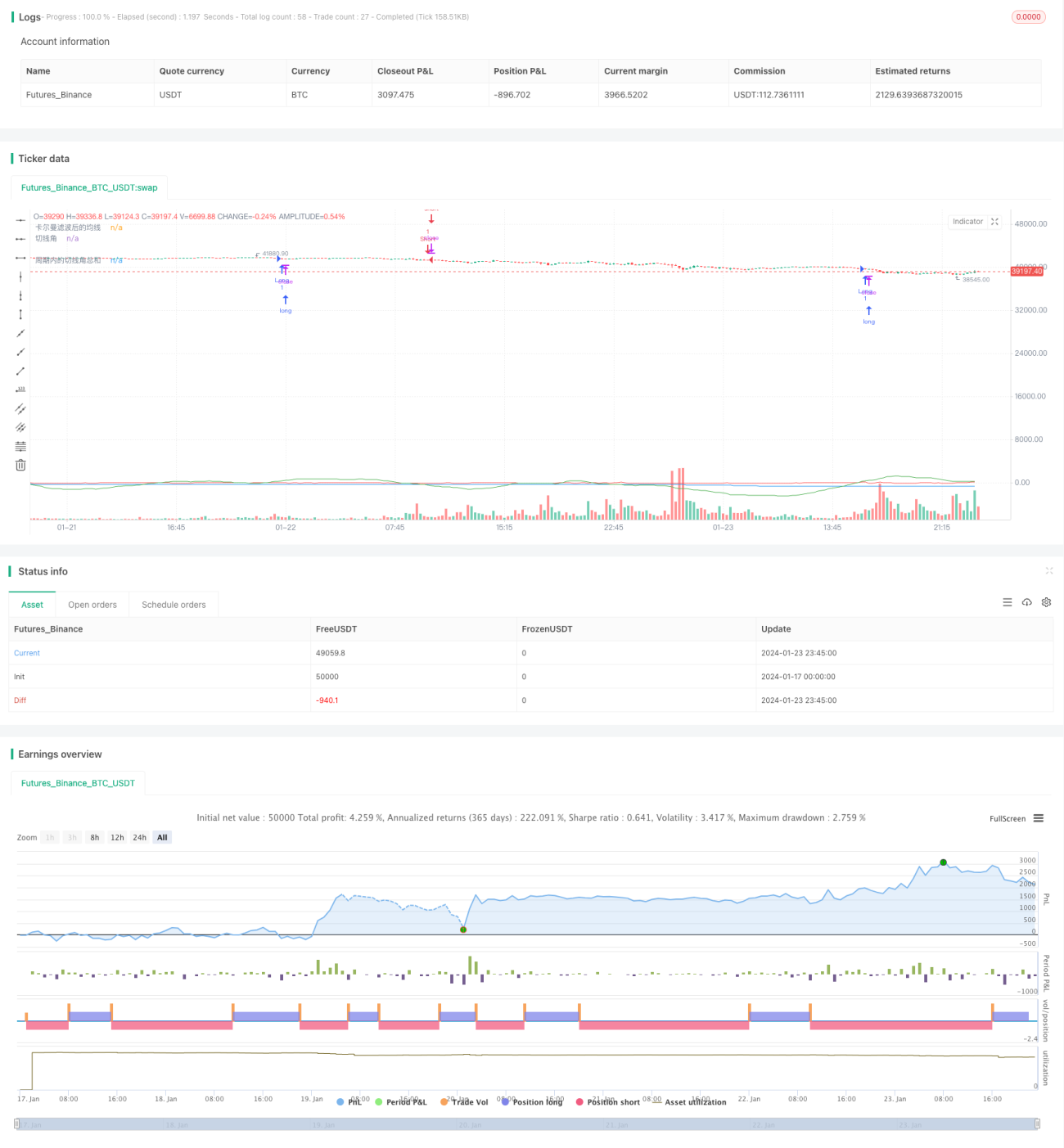

O núcleo desta estratégia é utilizar a técnica de Filtro de Kalman para suavizar a média móvel dos preços. Ao calcular o ângulo tangente da média móvel suavizada, quando esse ângulo excede um determinado limite dentro de um período especificado, um sinal de negociação é gerado. A estratégia visa acompanhar tendências de médio a longo prazo, reduzindo a influência do ruído por meio do Filtro de Kalman, obtendo assim sinais de tendência mais claros e confiáveis.

Princípio da Estratégia

A lógica central desta estratégia consiste principalmente nas seguintes etapas:

-

Calcular a Média Móvel Simples (SMA) dos preços de 1 minuto como a média original;

-

Aplicar o Filtro de Kalman à média original, gerando uma média suavizada;

-

Calcular o ângulo tangente da média suavizada;

-

Definir um período de parâmetro e somar os ângulos tangentes dentro desse período;

-

Quando a soma dos ângulos tangentes no período for maior que 360 graus, gerar um sinal de compra; quando for menor que -360 graus, gerar um sinal de venda.

Com esse design, quando os preços apresentam uma tendência de alta ou baixa, o ângulo tangente da média se acumula gradualmente. Quando o acúmulo atinge um certo nível, um sinal de negociação é gerado, permitindo assim um acompanhamento eficaz de tendências de médio a longo prazo.

O Filtro de Kalman é o elemento-chave desta estratégia. O Filtro de Kalman é um algoritmo recursivo que, ao prever o estado atual, também prevê os valores do ruído do processo e do ruído de medição, e utiliza esses valores de ruído para corrigir a previsão do estado atual, obtendo assim uma estimativa de estado mais precisa e confiável.

Nesta estratégia, a SMA dos preços pode ser considerada como a medição do estado, que é influenciada pelo ruído do mercado. O Filtro de Kalman estima recursivamente a tendência real dos preços, reduzindo significativamente o impacto do ruído, tornando os cálculos subsequentes da média mais confiáveis e gerando sinais de negociação mais estáveis e precisos.

Vantagens da Estratégia

Comparada a estratégias baseadas em indicadores como a Média Móvel Simples, a maior vantagem desta estratégia é a redução do ruído por meio do Filtro de Kalman, tornando os sinais de negociação mais claros e confiáveis. As vantagens específicas são refletidas principalmente nos seguintes aspectos:

-

Redução de sinais falsos. O Filtro de Kalman, ao estimar e eliminar o ruído de forma adaptativa, filtra efetivamente uma grande quantidade de sinais falsos causados por flutuações aleatórias, tornando os sinais de negociação gerados mais confiáveis.

-

Melhor acompanhamento. A média suavizada apresenta uma forma mais fluida, refletindo melhor as tendências de médio a longo prazo dos preços, resultando em um efeito de acompanhamento de tendência superior.

-

Parâmetros ajustáveis com flexibilidade. Os parâmetros ajustáveis incluem o comprimento da média, os parâmetros do Filtro de Kalman e o período estatístico, permitindo adaptação flexível a diferentes ambientes de mercado.

-

Risco controlável. A estratégia foca mais em tendências de médio a longo prazo do que em flutuações de curto prazo, alcançando um bom equilíbrio entre risco e retorno.

-

Implementação simples e fácil de expandir. O algoritmo central da estratégia é relativamente simples, fácil de implementar e testar, e oferece espaço para expansão, como a introdução de algoritmos de aprendizado de máquina para otimização automática de parâmetros.

Riscos da Estratégia

Esta estratégia também apresenta os seguintes riscos principais:

-

Risco de reversão de tendência. A estratégia foca no acompanhamento de tendências; uma reversão abrupta e violenta da tendência pode gerar grandes perdas. Isso pode ser mitigado encurtando adequadamente o período estatístico para reduzir a perda por operação.

-

Risco de otimização de parâmetros. Parâmetros inadequados podem levar a negociações excessivas ou sinais atrasados, exigindo testes e otimização completos. Algoritmos de aprendizado de máquina podem ser combinados para otimização automática.

-

Risco de sobre-otimização. A otimização excessiva em dados históricos pode tornar os parâmetros inválidos fora da amostra, sendo necessário garantir eficácia fora da amostra.

-

Aumento da complexidade de implementação. A introdução do Filtro de Kalman e do algoritmo de ângulo tangente aumenta a complexidade do código, exigindo implementação correta.

Direções de Otimização da Estratégia

Considerando os fatores de risco acima, as direções de otimização desta estratégia incluem:

-

Introdução de stop loss e gerenciamento de posição. Um stop loss adequado pode controlar efetivamente o risco de perda por operação; o gerenciamento dinâmico de posição também pode ajustar a exposição ao risco de acordo com as condições do mercado.

-

Otimização automática de parâmetros. Através de algoritmos de otimização de aprendizado de máquina, é possível automatizar a otimização de parâmetros, evitando o risco de sobre-otimização.

-

Integração de outros indicadores. Outros indicadores podem ser integrados à estratégia para formar uma combinação de indicadores, melhorando a estabilidade da estratégia.

-

Adição de avaliação de eficiência. Introduzir mais métricas ajustadas ao risco para avaliar a eficiência e estabilidade da estratégia, obtendo conclusões mais abrangentes e precisas.

-

Expansão para múltiplos ativos. Se os resultados forem bons, considerar a expansão para mais ativos, acumulando amostras mais ricas a médio e longo prazo, facilitando também a otimização de parâmetros entre diferentes ativos.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendências relativamente simples e prática. Em comparação com estratégias tradicionais de média móvel, a introdução do algoritmo do Filtro de Kalman é sua maior inovação, permitindo que a estratégia gere sinais de negociação mais claros e confiáveis. Com otimizações adicionais, espera-se que esta estratégia alcance resultados ainda melhores. Em suma, esta estratégia oferece uma nova abordagem para estratégias de negociação quantitativa, merecendo mais pesquisa e aplicação.

- 1