Estratégia de reversão baseada na distância entre médias móveis

Visão Geral

Esta estratégia é chamada de "Reversão de Cruzamento de Médias Móveis" e, ao calcular os cruzamentos entre médias móveis de diferentes períodos, determina os momentos de reversão do mercado e realiza operações adequadas de compra e venda.

Princípio da Estratégia

Esta estratégia calcula simultaneamente 3 médias móveis:

- Média Móvel Rápida (parâmetro de período flenght): reflete as mudanças de preço mais recentes

- Média Móvel Lenta (parâmetro de período llenght): reflete a tendência de preço de médio prazo

- Média Móvel Mais Lenta (parâmetro de período sslenght): reflete a tendência de preço de longo prazo

Quando a Média Móvel Rápida cruza para cima a Média Móvel Lenta, indica que o mercado de curto prazo começa a reverter para uma tendência de alta (long). Quando a Média Móvel Rápida cruza para baixo a Média Móvel Lenta, indica que o mercado de curto prazo começa a reverter para uma tendência de baixa (short).

Para filtrar falsos rompimentos, a estratégia também introduz uma quarta Média Móvel, o filtro de tendência de longo prazo (parâmetro de período tlenght). Somente quando o preço está acima dessa média móvel, o sinal de compra (long) é considerado; somente quando o preço está abaixo dessa média móvel, o sinal de venda (short) é considerado.

As regras de negociação específicas são as seguintes:

-

Quando a Média Móvel Rápida cruza para cima a Média Móvel Lenta, e a Média Móvel Lenta também cruza para cima a Média Móvel Mais Lenta (sinal de alta de curto prazo), e ao mesmo tempo o preço está acima do filtro de tendência de longo prazo, abrir uma posição comprada (long). Quando a Média Móvel Rápida cruza para baixo a Média Móvel Lenta, fechar a posição comprada.

-

Quando a Média Móvel Rápida cruza para baixo a Média Móvel Lenta, e a Média Móvel Lenta também cruza para baixo a Média Móvel Mais Lenta (sinal de baixa de curto prazo), e ao mesmo tempo o preço está abaixo do filtro de tendência de longo prazo, abrir uma posição vendida (short). Quando a Média Móvel Rápida cruza para cima a Média Móvel Lenta, fechar a posição vendida.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

- Utiliza análise de múltiplos períodos de tempo, identificando efetivamente as mudanças de tendência de curto, médio e longo prazo, reduzindo sinais falsos.

- A introdução do filtro de tendência de longo prazo evita negociações equivocadas antes de uma mudança de tendência de longo prazo.

- As regras de negociação são simples e claras, fáceis de entender e implementar, adequadas para negociação quantitativa.

- A estratégia de reversão apresenta vantagens de assimetria positiva de retorno e lucro.

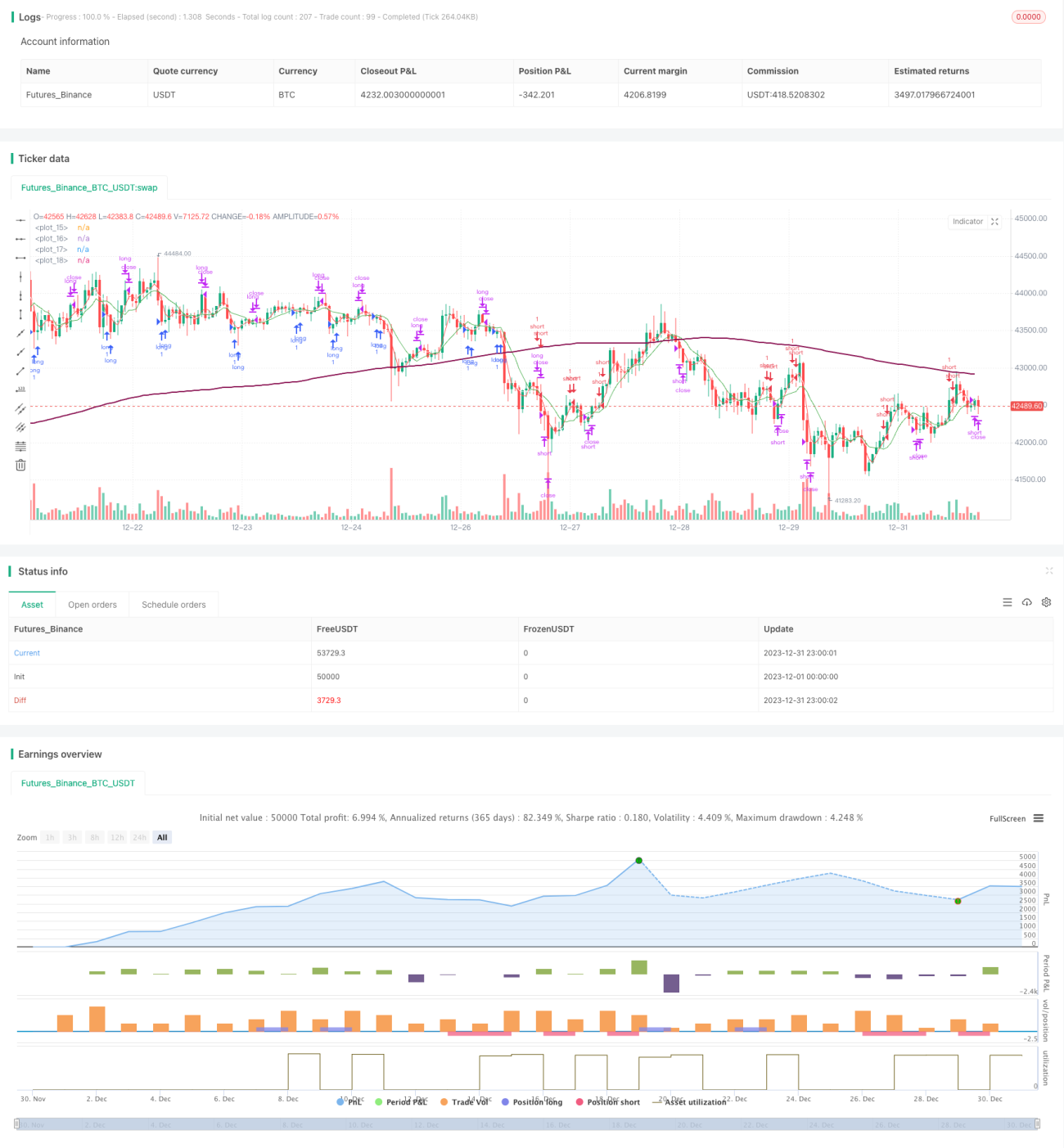

- Os resultados de backtest em simulação ao vivo são bons, com retorno e fator de lucro satisfatórios.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

- A estratégia de médias móveis é sensível a parâmetros; diferentes parâmetros produzem resultados diferentes.

- Os sinais de reversão podem apresentar falsos rompimentos, causando perdas nas negociações.

- O mercado pode apresentar oscilação prolongada, com múltiplas reversões zerando os lucros.

- Após a reversão, o preço pode sofrer um forte rompimento, impossibilitando a saída com stop loss a tempo.

Soluções:

- Otimizar parâmetros para encontrar a melhor combinação.

- Aumentar adequadamente o tempo de confirmação do sinal de reversão, evitando falsos rompimentos.

- Aumentar a amplitude do stop loss para reduzir o risco de perdas.

Direções de Otimização

Esta estratégia também pode ser otimizada nos seguintes aspectos:

- Testar mais combinações de parâmetros para encontrar os ótimos.

- Adicionar filtro de volume para evitar falsos rompimentos com baixo volume.

- Combinar com outros indicadores para confirmar os sinais de entrada.

- Ajustar dinamicamente o nível do stop loss, otimizando o mecanismo de saída.

- Otimizar a estratégia de gerenciamento de capital para controlar riscos.

Conclusão

Esta estratégia realiza negociações de reversão com base no cruzamento dourado e da morte (golden cross e death cross) das médias móveis, ao mesmo tempo que introduz um filtro de tendência de longo prazo para orientar a direção das negociações, identificando efetivamente os momentos de reversão do mercado. A partir dos resultados do backtest, a estratégia apresenta boa rentabilidade e possui certo valor de aplicação em tempo real. Futuramente, pode ser otimizada em termos de seleção de parâmetros, filtragem de indicadores, mecanismo de stop loss, etc., tornando a estratégia mais robusta e prática.

- 1