Indicador de relaxamento de momentum e estratégia de padrão 123

Visão geral

Esta estratégia, através da combinação de duas estratégias, o indicador de tendência dinâmica e a forma 123, forma um sinal de negociação integrado para aumentar a probabilidade de lucro. Dentre elas, o indicador de tendência dinâmica acompanha a volatilidade do mercado e ajusta os parâmetros do RSI para capturar tendências de curto prazo.

Princípio da estratégia

123 formas

A forma 123 é dividida em três fases, a primeira fase do preço das ações caiu por dois dias consecutivos, em seguida, a segunda fase do preço das ações subiu por dois dias consecutivos, e finalmente, a terceira fase do preço das ações caiu novamente. De acordo com a forma, podemos determinar que uma posição de ações de vários pontos pode ser estabelecida quando o preço das ações sobe na segunda fase, e uma posição de ações de ações vazias pode ser estabelecida quando o preço das ações cai na terceira fase.

Especificamente, quando o preço de fechamento caiu por dois dias consecutivos, se o preço de fechamento no terceiro dia estiver acima do preço de fechamento do dia anterior, e o Stochastic Slow do dia 9 estiver abaixo de 50, é um sinal de compra; quando o preço de fechamento sobe por dois dias consecutivos, se o preço de fechamento no terceiro dia estiver abaixo do preço de fechamento do dia anterior, e o Stochastic Fast do dia 9 estiver acima de 50, é um sinal de venda.

Índice de tensão de tensão

O processo de construção do índice de volatilidade é basicamente o mesmo que o RSI, mas a principal diferença é que o índice de volatilidade é variável em termos de duração de ciclo. Concretamente, o índice é influenciado pela duração de ciclo de fluctuação de preços recentes. Quanto maior a flutuação de preços, menor o período, tornando o índice mais sensível.

A fórmula para calcular o índice de tensão de tensão é:

DMI = RSI(DTime)

其中:

DTime = 14 / X日收盘价标准差的10日均值

O indicador tem o mesmo alcance definido pelo RSI, com as seguintes áreas em branco:

Região de maior número de cabeças: DMI > 30

Área de cabeça vazia: DMI < 70

O indicador gera um sinal de compra quando o indicador passa da área de cabeçalho para a área de cabeçalho e um sinal de venda quando a área de cabeçalho entra na área de cabeçalho.

Análise de vantagens

-

A modalidade 123 é simples e eficaz. A modalidade utiliza a característica de inversão de curto prazo do preço das ações, comprando na parte inferior do sub-nível e vendendo na parte superior do sub-nível, evitando a negociação no meio da tendência.

-

A dinâmica é mais sensível ao índice de Changchun. A característica de mudança de velocidade do indicador permite que ele se adapte ao mercado, capturando os pontos de viragem em tempo hábil em meio a fortes flutuações.

-

Duas estratégias podem efetivamente filtrar os sinais falsos. Quando a forma 123 gera um sinal, o DMI é usado para avaliar o contexto do mercado, reduzindo os prejuízos causados pela negociação em uma tendência.

-

A combinação de dois tipos de estratégia pode ser usada como um filtro. A combinação de um formato 123 pode aumentar significativamente a estabilidade do sistema.

Análise de Riscos

-

Percepção de sinais errados. Tanto o DMI quanto o 123 podem produzir sinais errados quando os preços são apenas flutuações de curta duração e não se desviam.

-

A frequência de negociação pode ser excessiva. A característica do ciclo de variação do DMI o torna extremamente sensível ao ruído do mercado, e os parâmetros precisam ser adequadamente ajustados para controlar a frequência de negociação.

-

A forma 123 pode ter perdido uma oportunidade no meio da tendência. Esta forma captura principalmente uma reversão de curto prazo e não pode beneficiar de forma sustentada da tendência de linha média e longa.

-

É necessário limitar adequadamente o número de transações. Excesso de transações pode levar a taxas elevadas e custos de ponto de deslizamento.

Direção de otimização

-

Optimizar os parâmetros do índice de Zhang Yimou. Você pode testar os parâmetros RSI de diferentes DMI e os parâmetros de intervalo de negociação para encontrar a melhor combinação de parâmetros.

-

Optimizar as condições de filtragem de forma 123. Pode testar diferentes parâmetros do indicador de Stoch ou outros indicadores de filtragem como MACD.

-

Aumentar o mecanismo de suspensão. A redução apropriada do suspensão pode reduzir a perda individual.

-

A adição de módulos de gerenciamento de posições, como negociação de quantidade fixa, negociação de taxa de utilização de capital fixo, pode melhorar o controle de risco estratégico.

Resumir

Esta estratégia de julgar o mercado através de uma combinação de dois ângulos do Índice de Dinâmica de Zhang Ziyi e a forma 123 para melhorar a eficácia dos sinais de negociação. No entanto, nenhuma estratégia pode se adaptar perfeitamente às mudanças do mercado. Os investidores precisam ter cuidado ao controlar o risco ao usar e ajustar constantemente os parâmetros de otimização de acordo com os resultados de retrospectiva e de disco rígido, para que a estratégia possa ser lucrativa de forma sustentada.

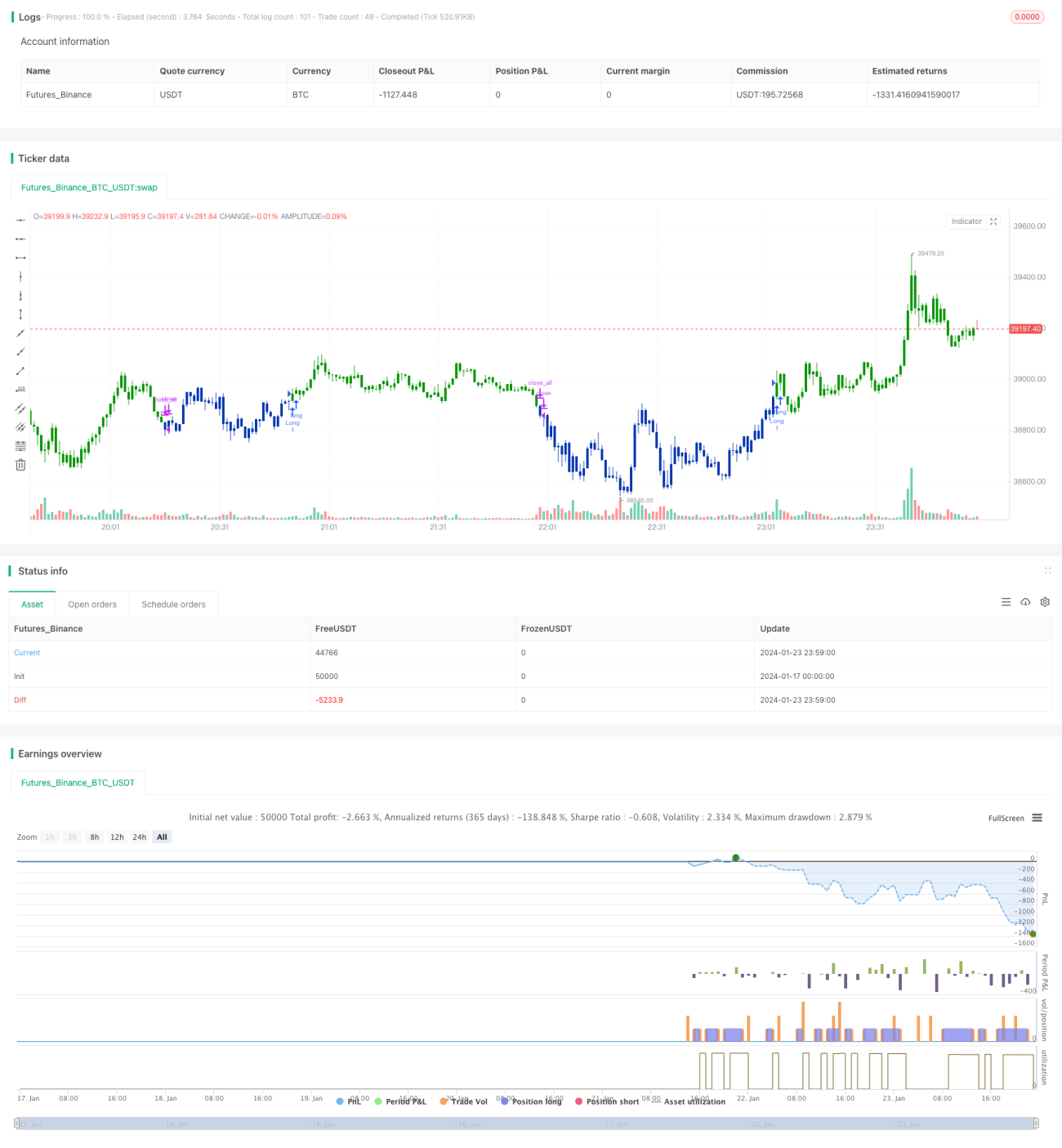

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/03/2020

// This is combo strategies for get a cumulative signal. - 1