Estratégia de Combinação de Reversão de Dois Fatores e Tendência de Preço-Volume Aprimorada

Visão Geral

Esta estratégia combina duas subestratégias: reversão de dois fatores e tendência de preço-volume aprimorada, para obter um sinal de negociação composto. A subestratégia de reversão de dois fatores baseia-se na ideia da página 183 do livro de Ulf Jensen, gerando um sinal quando ocorre uma reversão do preço de fechamento em dois dias e a condição do oscilador estocástico é atendida. A subestratégia de tendência de preço-volume aprimorada baseia-se na análise conjunta de preço e volume, identificando momentos de consolidação e acumulação no mercado. As duas estratégias podem se validar mutuamente, e o uso combinado melhora a estabilidade.

Princípio da Estratégia

A subestratégia de reversão de dois fatores utiliza o princípio da reversão do preço de fechamento em dois dias e os julgamentos de alta/baixa do oscilador estocástico. Se o preço de fechamento do dia anterior foi mais alto e o preço de fechamento de hoje reverte para baixo, e o oscilador estocástico rápido está abaixo do lento, enquanto o rápido está acima de 50, é gerado um sinal de baixa. Se o preço de fechamento do dia anterior foi mais baixo e o preço de fechamento de hoje reverte para cima, e o oscilador estocástico rápido está acima do lento, enquanto o rápido está abaixo de 50, é gerado um sinal de alta.

A subestratégia de tendência de preço-volume aprimorada baseia-se na análise conjunta de preço e volume. A fórmula de cálculo é: PxVFactor = PriceFactor + Scale * CumPVT, onde PriceFactor é o fator de preço e CumPVT é o indicador de volume acumulado (Cumulative Volume/PVT). Em seguida, calcula-se a média móvel simples do PxVFactor para o período de Length dias e compara-se com o valor atual do PxVFactor para determinar a tendência e a força do mercado.

A estratégia combinada considera os sinais de ambas as subestratégias. Quando a reversão de dois fatores e a tendência de preço-volume aprimorada estão alinhadas na mesma direção (alta ou baixa), são gerados os respectivos sinais de compra ou venda.

Análise de Vantagens

- A estratégia de reversão de dois fatores combina reversão de preço com julgamentos do oscilador estocástico, permitindo identificar efetivamente extremos de curto prazo e capturar oportunidades de reversão.

- A estratégia de tendência de preço-volume aprimorada incorpora o fator de volume, ajudando a identificar momentos de consolidação e acumulação do mercado.

- A validação mútua entre as duas estratégias aumenta a estabilidade e evita sinais falsos.

- O uso de parâmetros de curto e médio prazo (como 9 ou 14 dias) é adequado para operações intradiárias e de curto prazo.

Riscos e Otimizações

- A estratégia de reversão apresenta o risco de ser "armadilhada" (ficar preso em uma posição contrária), sendo necessário definir stop loss para controlar o risco.

- A estratégia de preço-volume pode aumentar o drawdown; se o julgamento da direção do mercado estiver errado, as perdas podem se ampliar.

- É possível testar se os pesos dos dois fatores (PriceFactor e CumPVT) são ótimos, podendo ser otimizados.

- É possível testar diferentes períodos (dias) para a relação risco-retorno, selecionando os parâmetros ideais.

Resumo

Em resumo, a estratégia combinada de reversão de dois fatores e tendência de preço-volume aprimorada integra as dimensões de reversão e tendência, permitindo que ambas se validem mutuamente, aumentando a estabilidade. É necessário adicionar indicadores de tendência como suporte auxiliar em estratégias de reversão que são propensas a ficar presas. A inclusão do fator de volume também é importante para identificar momentos de reversão e acumulação do mercado. Esta estratégia utiliza parâmetros de curto e médio prazo, sendo adequada para operações intradiárias e de curto prazo, apresentando certo valor prático para negociação real.

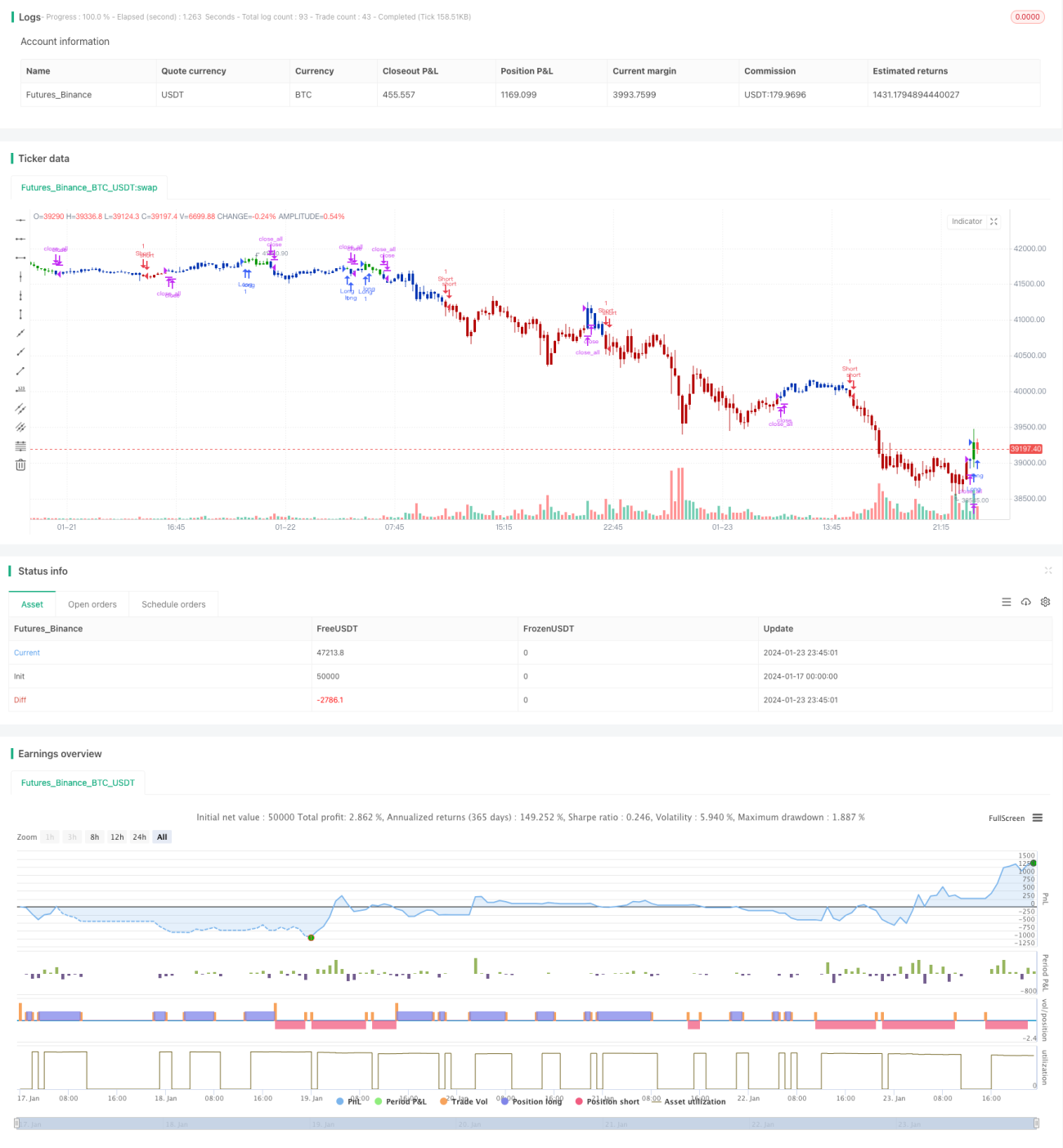

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal. - 1