Estratégia de seguimento de tendência do petróleo bruto baseada no indicador ADX

Visão Geral

Esta estratégia é adaptada a partir da estratégia gratuita de futuros de petróleo bruto de Kevin Davey. A estratégia utiliza o indicador ADX para julgar a tendência do mercado de petróleo bruto, combinada com o princípio de ruptura de preços, implementando uma estratégia de negociação automatizada de petróleo bruto simples e prática.

Princípio da Estratégia

- Calcular o indicador ADX de 14 períodos

- Quando ADX > 10, considera-se que o mercado apresenta tendência

- Se o preço de fechamento for superior ao preço de fechamento de 65 barras atrás, indica ruptura de preço, sinal de posição longa

- Se o preço de fechamento for inferior ao preço de fechamento de 65 barras atrás, indica ruptura de preço, sinal de posição curta

- Após entrada, definir stop loss e take profit

A estratégia depende principalmente do indicador ADX para julgar a tendência e, em situações de tendência, gera sinais de negociação com base na ruptura de preço em um período fixo. Toda a lógica da estratégia é muito simples e clara.

Análise de Vantagens da Estratégia

- Utiliza ADX para julgar a tendência, evitando perder oportunidades de tendência

- Ruptura de preço em período fixo gera sinais, com bons resultados em backtests

- Código intuitivo e conciso, fácil de entender e modificar

- Verificado por anos de negociação ao vivo por Kevin Davey, não é ajuste de curva

Análise de Riscos da Estratégia

- ADX como indicador principal é sensível à seleção de parâmetros e ao período de ruptura

- Ruptura de período fixo pode perder algumas oportunidades

- Definição inadequada de stop loss e take profit pode aumentar perdas

- Possibilidade de diferenças entre resultados ao vivo e backtests

Direções de Otimização da Estratégia

- Otimizar parâmetros ADX e período de ruptura

- Adicionar ajuste dinâmico do tamanho da posição

- Modificar e aprimorar continuamente a estratégia com base em resultados de backtests e verificações ao vivo

- Introduzir técnicas de aprendizado de máquina e aprendizado profundo para otimização da estratégia

Resumo

No geral, esta estratégia é uma estratégia de negociação de petróleo bruto muito prática. Ela utiliza o indicador ADX para julgar a tendência de forma muito razoável, o princípio de ruptura de preço é simples e eficaz, e os resultados de backtest são bons. Além disso, como uma estratégia gratuita e pública de Kevin Davey, possui alta confiabilidade prática. Embora a estratégia ainda tenha espaço para melhorias, para iniciantes e traders com pouco capital, esta estratégia é uma opção muito adequada para começar e praticar.

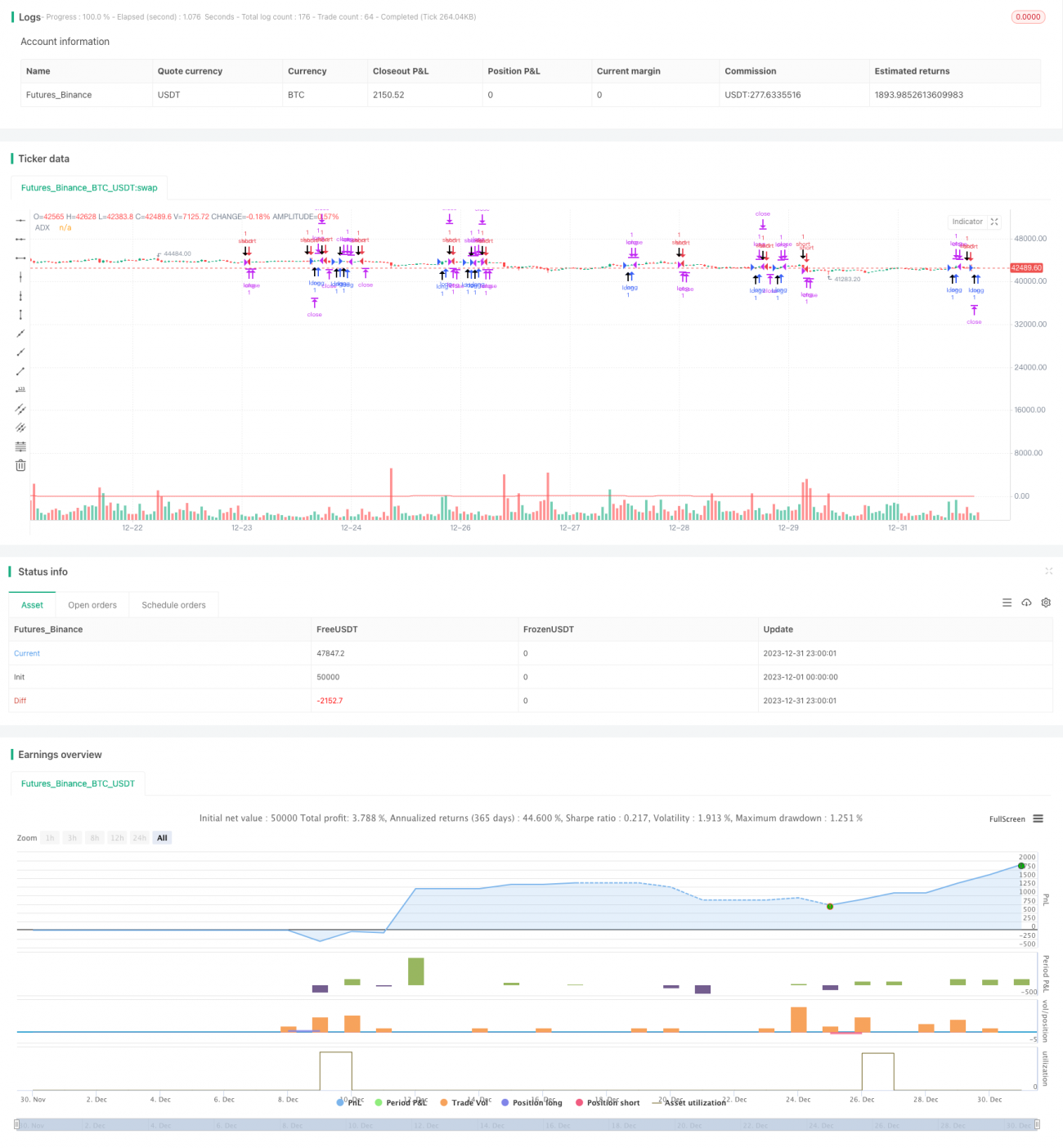

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Strategy idea coded from EasyLanguage to Pinescript

//@version=5

strategy("Kevin Davey Crude free crude oil strategy", shorttitle="CO Fut", format=format.price, precision=2, overlay = true, calc_on_every_tick = true)

adxlen = input(14, title="ADX Smoothing")- 1