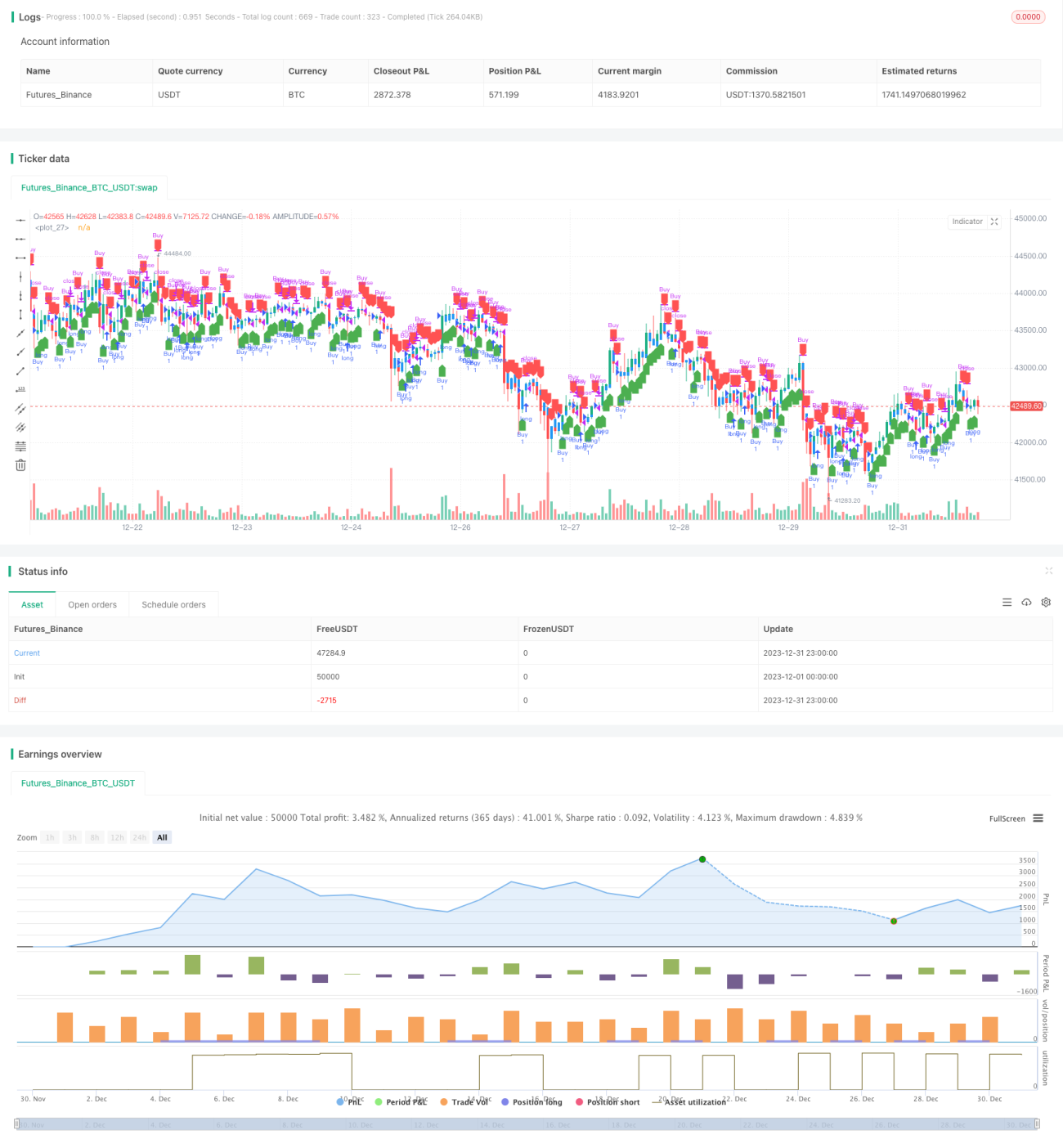

Estratégia Qiyuan Axu baseada em Média Móvel Suavizada

Visão Geral

A principal ideia desta estratégia é utilizar a média móvel suavizada para calcular uma média móvel Heiken Ashi suavizada, a fim de identificar tendências de preço. A estratégia opera comprando quando o preço cruza para cima da média Heiken Ashi suavizada (cruzamento de alta) e vendendo quando cruza para baixo (cruzamento de baixa).

Princípio da Estratégia

A estratégia primeiro define uma função smoothedMovingAvg que calcula a média móvel suavizada. Essa função utiliza o valor da média móvel do período anterior e o preço mais recente, aplicando um peso específico para obter a média móvel suavizada do período atual.

Em seguida, define uma função getHAClose que calcula o preço de fechamento da Heiken Ashi com base nos preços de abertura, máxima, mínima e fechamento.

Na lógica principal da estratégia, primeiro obtêm-se os preços brutos de diferentes períodos. Depois, calcula-se a média móvel suavizada usando a função smoothedMovingAvg e, em seguida, o preço de fechamento Heiken Ashi suavizado através da função getHAClose.

Por fim, quando o preço cruza para cima do fechamento Heiken Ashi suavizado, abre-se uma posição comprada; quando cruza para baixo, fecha-se a posição. Quando o preço cruza para baixo do fechamento Heiken Ashi suavizado, abre-se uma posição vendida; quando cruza para cima, fecha-se a posição.

Análise de Vantagens

A maior vantagem desta estratégia é o uso da média móvel suavizada para calcular a média Heiken Ashi suavizada, o que permite identificar tendências de preço com maior precisão, filtrando parte do ruído e evitando sinais falsos em mercados laterais. Além disso, a própria Heiken Ashi tem a vantagem de destacar tendências. Quando combinada com o preço, pode aumentar ainda mais a precisão dos sinais.

Análise de Riscos

A estratégia enfrenta principalmente os seguintes riscos:

- Parâmetros de suavização inadequados: Podem fazer com que a estratégia perca oportunidades de reversão de preço ou gere sinais falsos. É necessário encontrar os melhores parâmetros através de backtesting e otimização repetidos.

- Fortes oscilações de preço: Em mercados voláteis, a média suavizada pode retardar o acompanhamento das mudanças de preço, levando a stops ou perda de oportunidades de reversão. Nestes casos, é recomendável reduzir o tamanho da posição para mitigar riscos.

Para mitigar esses riscos, podemos ajustar os parâmetros de suavização, introduzir mecanismos de stop loss e reduzir o tamanho da posição por trade, aumentando assim a estabilidade da estratégia.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar parâmetros de suavização adaptativos: Ajustar automaticamente os parâmetros quando a volatilidade do mercado aumenta.

- Combinar com outros indicadores como filtro: Evitar sinais falsos durante oscilações de preço. Por exemplo, MACD, KD, etc.

- Adicionar mecanismo de stop loss: Controlar perdas individuais. Pode-se definir stop loss percentual ou stop loss baseado em volatilidade.

- Otimizar ativos e períodos de negociação: Concentrar-se nos instrumentos e horários mais favoráveis.

Com essas otimizações, é possível reduzir ainda mais o risco de overfitting da estratégia e melhorar sua adaptabilidade e estabilidade.

Resumo

A estratégia tem uma lógica geral clara e fácil de entender: identifica tendências de preço através do cálculo da média Heiken Ashi suavizada e opera comprado ou vendido com base nela. Sua maior vantagem é filtrar parte do ruído, aumentando a precisão dos sinais. No entanto, também apresenta desafios de otimização de parâmetros e o risco de perder reversões rápidas. A introdução de mecanismos adaptativos e a ampliação da combinação de indicadores podem otimizá-la ainda mais, merecendo estudo aprofundado.

- 1