Estratégia Quantitativa Multifatorial Baseada em Média Móvel Exponencial e Ponderada por Volume

Visão Geral

Esta estratégia, denominada "Estratégia Quantitativa Multifatorial Baseada em Média Móvel Exponencial e Ponderação por Volume", realiza negociações quantitativas combinando dois fatores: a média móvel exponencial e a ponderação por volume. A estratégia considera de forma abrangente a tendência de preço, as informações de volume e o preço mais recente, sendo capaz de capturar oportunidades de mercado de forma eficaz, apresentando certas vantagens.

Princípio da Estratégia

O indicador central da estratégia é o nRes, que combina a média móvel exponencial xMAVolPrice, a média móvel exponencial do volume xMAVol e o preço de fechamento mais recente close, calculado pela seguinte fórmula:

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

Onde:

- xMAVolPrice é a média móvel exponencial do produto entre preço de fechamento e volume, refletindo informações combinadas de preço e volume;

- xMAVol é a média móvel exponencial apenas do volume;

- nRes é a razão entre as duas médias móveis exponenciais, representando o preço ajustado.

A estratégia determina a direção de compra ou venda comparando nRes com o preço de fechamento mais recente:

if (nRes < close[1])

Comprar (long)

if (nRes > close[1])

Vender (short)

Se nRes for menor que o último preço de fechamento, significa que o preço ajustado pelo volume está abaixo do preço mais recente, gerando um sinal de compra. Se nRes for maior que o último preço de fechamento, indica que o preço ajustado pelo volume está acima do preço mais recente, gerando um sinal de venda.

Resumindo, a estratégia decide a direção de compra ou venda comparando o indicador de preço ajustado pelo volume nRes com o último preço de fechamento, sendo uma típica estratégia de negociação quantitativa.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens principais:

-

Combinação de informações multifatoriais. A estratégia não considera apenas o preço, mas também informações de volume, aproveitando ao máximo as características multifatoriais dos ativos, permitindo uma avaliação mais precisa das tendências do mercado.

-

Redução de sinais falsos. A ponderação por volume filtra rompimentos falsos causados por volume insuficiente, reduzindo negociações desnecessárias e evitando armadilhas.

-

Alta capacidade de resposta em tempo real. Comparada a indicadores como médias móveis simples, a média móvel exponencial da estratégia é mais sensível aos dados mais recentes, capturando mudanças recentes do mercado mais rapidamente.

-

Facilidade de implementação. A lógica da estratégia é simples e clara, fácil de entender e implementar, atendendo aos requisitos de negociação quantitativa.

Análise de Riscos

Apesar das vantagens, a estratégia enfrenta os seguintes riscos:

-

Informações de volume não confiáveis. O indicador de volume pode ser manipulado e não é estável, podendo gerar sinais enganosos.

-

Oportunidades escassas de decisão de compra/venda. Comparada a estratégias que seguem tendências simples, esta estratégia gera menos oportunidades de decisão, podendo resultar em negociações insuficientes.

-

Dificuldade na escolha de parâmetros. Parâmetros como o comprimento da média móvel (length) afetam significativamente o desempenho da estratégia; uma escolha inadequada pode reduzir drasticamente os retornos.

-

Risco de mudanças bruscas no mercado. Em mercados voláteis, o cálculo dos indicadores pode não acompanhar o preço mais recente, levando à perda do ponto ideal de negociação.

Soluções correspondentes: Otimizar a configuração dos parâmetros, controlar rigorosamente o tamanho das posições, definir stop loss e take profit; combinar com outros indicadores para validação; ajustar a frequência das posições conforme necessário.

Direções de Otimização

A estratégia pode ser otimizada principalmente nas seguintes direções:

-

Lógica de abertura mais flexível. Abrir posições quando a diferença entre nRes e o preço de fechamento ultrapassar um limite, em vez de apenas uma classificação binária, capturando mais oportunidades.

-

Adicionar mecanismo de gerenciamento de posição. Ajustar dinamicamente o tamanho de cada negociação de acordo com a volatilidade do mercado, controlando efetivamente o risco.

-

Combinar com outros fatores. Incluir mais fatores, como indicadores de sentimento, fundamentos etc., tornando a decisão da estratégia mais abrangente.

-

Otimização adaptativa de parâmetros. Desenvolver algoritmos que otimizem automaticamente parâmetros como length, ajustando-se às características do mercado em diferentes períodos.

-

Utilizar modelos de aprendizado de máquina. Empregar modelos de deep learning, como RNNs, para modelar características multidimensionais e implementar estratégias não lineares de ponta a ponta.

Resumo

Esta estratégia integra informações multifatoriais de preço e volume, ajustando o preço por meio da média móvel exponencial do volume e comparando-o com o último preço de fechamento para determinar a direção da negociação. Em comparação com indicadores únicos, oferece vantagens como maior riqueza de informações e redução de sinais falsos. No entanto, enfrenta riscos como manipulação de volume e poucos pontos de decisão. Futuras melhorias podem incluir otimização da lógica de abertura, gerenciamento de posição, adição de mais fatores, entre outros, para aprimorar ainda mais o desempenho da estratégia.

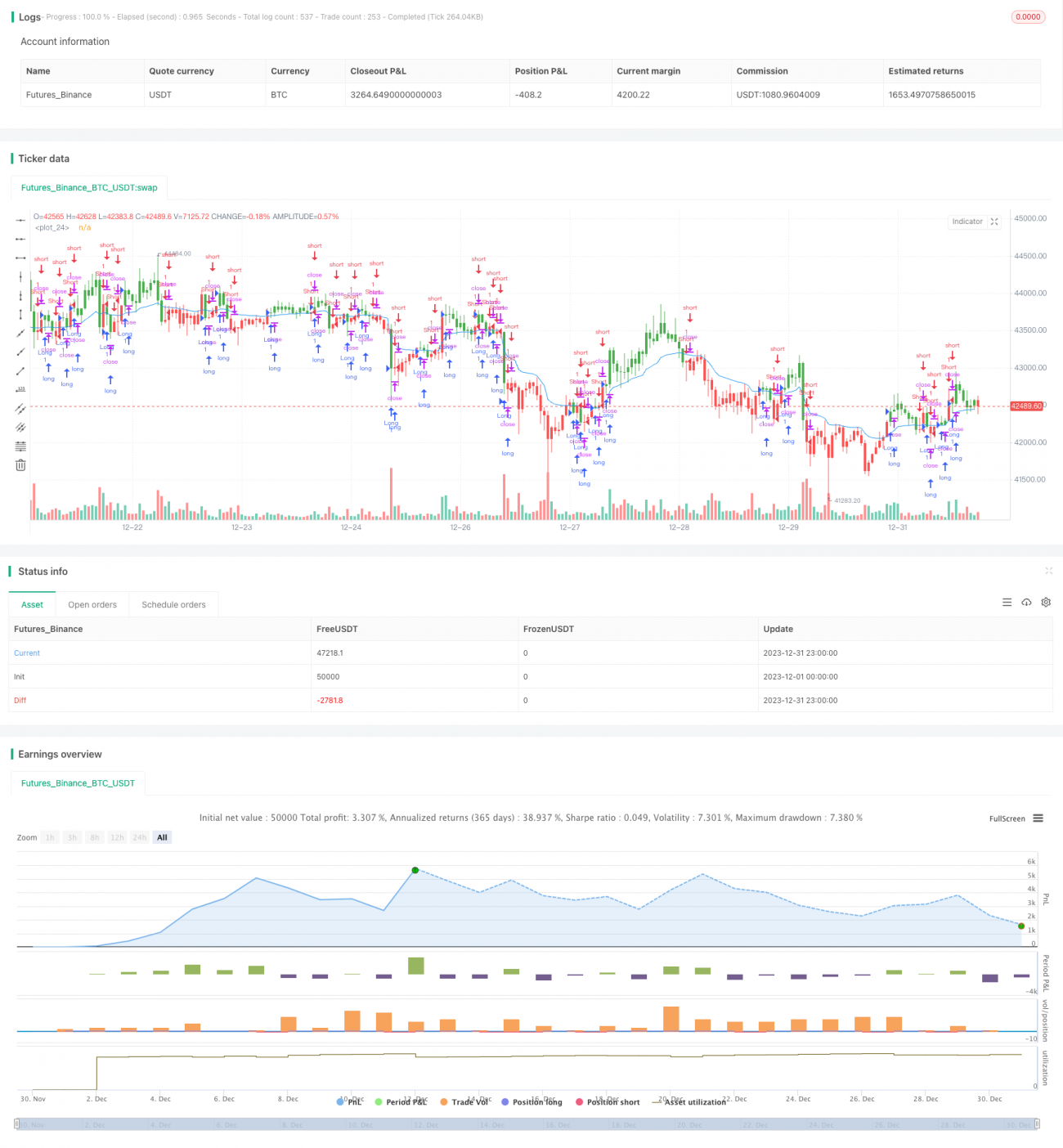

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct - 1