Estratégia do sistema de negociação de ondas de Peter

Visão Geral da Estratégia do Sistema de Ondas de Pete

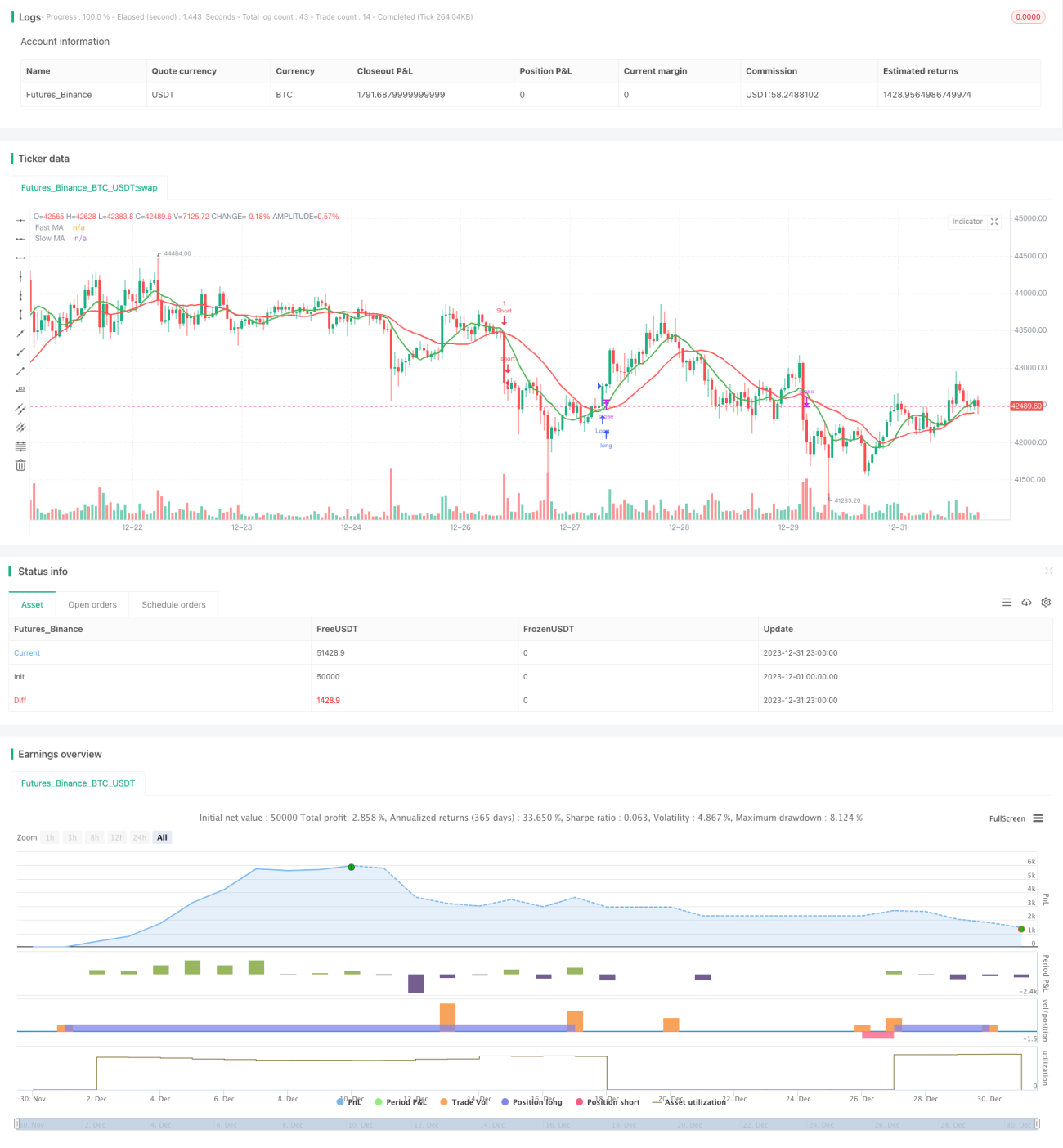

A estratégia do Sistema de Ondas de Pete utiliza médias móveis rápidas e lentas dos preços para construir sinais de negociação, otimizando-os ainda mais com filtros adicionais e um mecanismo de stop loss. O objetivo é capturar tendências de curto e médio prazo, gerando sinais de compra e venda a partir de cruzamentos de médias de preço. O código também inclui mecanismos como filtro de confirmação de rompimento, filtro de corpo do candle, filtro ATR e filtro de pullback para evitar falsos rompimentos. Em suma, a estratégia combina as vantagens do seguimento de tendência e da negociação de rompimentos, capturando eficazmente a direção da tendência após períodos de consolidação.

Princípio da Estratégia do Sistema de Ondas de Pete

A estratégia utiliza uma média móvel rápida (período 9) e uma média móvel lenta (período 22) para construir sinais de compra (cruzamento de ouro: média rápida cruza acima da lenta) e venda (cruzamento da morte: média rápida cruza abaixo da lenta). Um sinal de compra é gerado quando a linha rápida cruza acima da linha lenta; um sinal de venda é gerado quando a linha rápida cruza abaixo da linha lenta.

Para evitar falsos rompimentos causados por oscilações de preço, o código incorpora mecanismos de filtro adicionais. Isso inclui o filtro de corpo do candle, que exige que a variação percentual do corpo do candle seja superior a 0,5% para gerar um sinal; o filtro de pullback, que verifica se houve um pullback significativo de preço quando a linha rápida e o preço se cruzam para confirmar a tendência; e o filtro de valor ATR, que exige que o ATR seja superior a 0,5 para garantir volatilidade suficiente para gerar um sinal.

Após a geração do sinal, se o filtro de confirmação de rompimento estiver ativado, ele também verifica se o preço de fechamento atual rompeu a máxima ou mínima das N barras anteriores para confirmar o rompimento. Finalmente, a estratégia utiliza um mecanismo de stop loss deslizante para travar lucros, ajustando a posição do stop loss com base em uma porcentagem do preço médio de posição.

Análise das Vantagens da Estratégia do Sistema de Ondas de Pete

A estratégia integra as vantagens da negociação com médias móveis e do seguimento de tendência, identificando eficazmente a direção das tendências de preço de curto e médio prazo. Comparada com um sistema simples de cruzamento de médias, a combinação com filtros adicionais reduz significativamente a probabilidade de sinais falsos. As vantagens específicas incluem:

- Cruzamento de médias combinado com seguimento de tendência, evitando ser pego em mercados laterais.

- O filtro de pullback e o mecanismo de confirmação de rompimento evitam falsos rompimentos.

- Os filtros de valor ATR e de corpo do candle ajudam a identificar movimentos reais de volatilidade.

- O mecanismo de stop loss deslizante controla eficazmente as perdas únicas.

Análise de Risco da Estratégia do Sistema de Ondas de Pete

A estratégia enfrenta principalmente os seguintes riscos:

- Eventos inesperados de mercado que acionam o stop loss. A distância do stop loss pode ser ajustada para ser mais ampla.

- Tempo de posição excessivamente longo sem realização de lucros. O período das médias móveis pode ser encurtado.

- Períodos de baixa volatilidade podem reduzir o número de sinais. Os padrões de filtro podem ser reduzidos apropriadamente.

- Otimização inadequada de parâmetros pode levar a negociações muito frequentes ou muito raras. Os parâmetros precisam ser testados repetidamente.

Direções de Otimização da Estratégia do Sistema de Ondas de Pete

A estratégia pode ser otimizada nas seguintes direções:

- Testar parâmetros separadamente para diferentes instrumentos negociados, otimizando parâmetros como o período das médias móveis.

- Tentar adicionar mais indicadores, como Bandas de Bollinger, RSI, etc., para julgar a direção da tendência.

- Testar os parâmetros do mecanismo de stop loss para encontrar a porcentagem ideal de stop loss.

- Explorar métodos como aprendizado de máquina para gerar sinais de compra e venda automaticamente.

- Otimizar a lógica de filtragem de sinais para reduzir a probabilidade de sinais falsos.

- Combinar diferentes períodos de tempo para identificar mais oportunidades de negociação.

Resumo da Estratégia do Sistema de Ondas de Pete

A estratégia do Sistema de Ondas de Pete utiliza de forma abrangente cruzamentos de médias móveis, seguimento de tendência e filtros adicionais para construir uma estratégia de negociação de curto e médio prazo relativamente estável e confiável. Comparada com um único indicador técnico, esta estratégia reduz significativamente as negociações ruidosas causadas por oscilações de preço. Os mecanismos de filtro adicionados também evitam o risco de falsos rompimentos. Através de testes de parâmetros e otimização de regras, esta estratégia pode tornar-se uma ferramenta poderosa para negociação intradiária de curto prazo. Em suma, a estabilidade do Sistema de Ondas de Pete é relativamente alta, sendo adequada para capturar tendências de preço de curto e médio prazo mais claras, sendo uma estratégia quantitativa que vale a pena testar em conta real.

- 1