Estratégia combinada de reversão com dupla média móvel e ATR trailing stop

Visão Geral

A estratégia combinada de reversão de médias móveis duplas com trailing stop baseado no ATR é uma estratégia de trading quantitativo muito prática. A estratégia primeiro utiliza os cruzamentos de morte e de ouro formados pelas médias móveis duplas para julgar a tendência do mercado e os pontos de reversão. Ao mesmo tempo, a estratégia também combina o Average True Range (ATR) para definir um trailing stop, controlando o risco enquanto garante lucros.

Princípio da Estratégia

Estratégia de Reversão de Médias Móveis Duplas

A estratégia de reversão de médias móveis duplas utiliza o cruzamento de uma linha rápida e uma linha lenta para julgar a tendência do mercado. Quando a linha rápida cruza a linha lenta de cima para baixo, forma-se um cruzamento de morte, indicando que o mercado está passando de alta para baixa; quando a linha rápida cruza a linha lenta de baixo para cima, forma-se um cruzamento de ouro, indicando que o mercado está passando de baixa para alta. A estratégia vende a descoberto no cruzamento de morte e compra no cruzamento de ouro.

Especificamente, a estratégia utiliza a linha rápida do indicador STOCH de 9 dias como linha rápida e a EMA de 3 dias como linha lenta. Quando o fechamento é menor que o fechamento do dia anterior, e a linha rápida está acima de 50 e cruza a linha lenta de cima para baixo, a posição vendida é fechada; quando o fechamento é maior que o fechamento do dia anterior, e a linha rápida está abaixo de 50 e cruza a linha lenta de baixo para cima, a posição comprada é fechada.

Estratégia de Trailing Stop com ATR

A estratégia de trailing stop com ATR utiliza o Average True Range para definir o ponto de stop loss. O indicador ATR pode refletir efetivamente a volatilidade de curto prazo do mercado. A estratégia define o trailing stop com base no valor do ATR, saindo com stop loss quando a tendência de preço se inverte.

Especificamente, a estratégia utiliza o ATR de 5 dias, e o ponto de stop loss é definido como fechamento menos 3,5 vezes o ATR. Quando o preço atinge esse ponto de stop loss, a posição é encerrada com stop loss.

Análise de Vantagens

A estratégia combinada de reversão de médias móveis duplas com trailing stop baseado no ATR combina as vantagens da estratégia de médias para julgar tendências e reversões com as vantagens da estratégia de trailing stop com ATR para controlar riscos, tornando-se uma estratégia muito prática.

Especificamente, a estratégia tem as seguintes vantagens:

-

Utiliza os cruzamentos de morte e de ouro formados pelas médias móveis duplas para julgar os pontos de virada da tendência do mercado, identificando sinais de reversão com precisão.

-

Combina o indicador STOCH para confirmar os sinais de reversão, evitando sinais falsos.

-

O trailing stop com ATR define pontos de stop loss de forma flexível com base na volatilidade do mercado, maximizando o bloqueio de lucros.

-

A estratégia integra múltiplos indicadores e métodos de análise técnica, usando-os em combinação para tornar a estratégia mais robusta.

-

A lógica da estratégia é clara e fácil de entender, os parâmetros são flexíveis para ajuste e a operação em tempo real é fácil.

Análise de Riscos

Embora a estratégia tenha muitas vantagens, também existem alguns riscos que precisam ser considerados:

-

Os sinais gerados pelas médias móveis duplas podem sofrer atraso, não conseguindo comprar e vender com precisão antes e depois do ponto de reversão. O período das médias pode ser encurtado ou outros indicadores podem ser combinados para otimização.

-

O indicador ATR não é sensível a grandes flutuações do mercado, não conseguindo atualizar o ponto de stop loss a tempo. Pode-se considerar ajustar combinando indicadores de momentum ou de volatilidade.

-

O uso combinado de múltiplos parâmetros e condições aumenta a complexidade da estratégia. Parâmetros inadequados podem levar a negociações excessivamente agressivas e aumentar o risco. É necessário avaliar cuidadosamente e ajustar os parâmetros gradualmente.

Direções de Otimização

Com base na análise de riscos acima, a estratégia pode ser otimizada nos seguintes aspectos:

-

Ajustar os parâmetros do período das médias móveis, encurtando o período para capturar oportunidades de reversão mais cedo.

-

Adicionar outros indicadores para julgar sinais de reversão, como MACD, KD, etc., formando múltiplas confirmações.

-

Ajustar dinamicamente o período do ATR ou introduzir a volatilidade do mercado para atualizar o ponto de stop loss em tempo real.

-

Avaliar as diferenças entre os mercados de ações e futuros, ajustando os parâmetros separadamente para se adequar melhor às características de cada mercado.

-

Considerar custos de transação e slippage durante o backtest, aproximando a estratégia do ambiente de negociação real.

-

Pode-se considerar a adição de modelos de machine learning para otimizar dinamicamente múltiplos parâmetros.

Resumo

A estratégia combinada de reversão de médias móveis duplas com trailing stop baseado no ATR é uma estratégia quantitativa eficiente e prática. Ela combina as vantagens das médias móveis para julgar reversões do mercado e o trailing stop com ATR para controlar riscos. Garantindo lucros, pode reduzir perdas desnecessárias. A estratégia tem parâmetros flexíveis para ajuste e é fácil de operar em tempo real. Além disso, pode ser expandida e otimizada de vários ângulos, tornando-a aplicável a uma gama mais ampla de ambientes de mercado. No geral, essa estratégia fornece um excelente framework de estratégia para trading quantitativo.

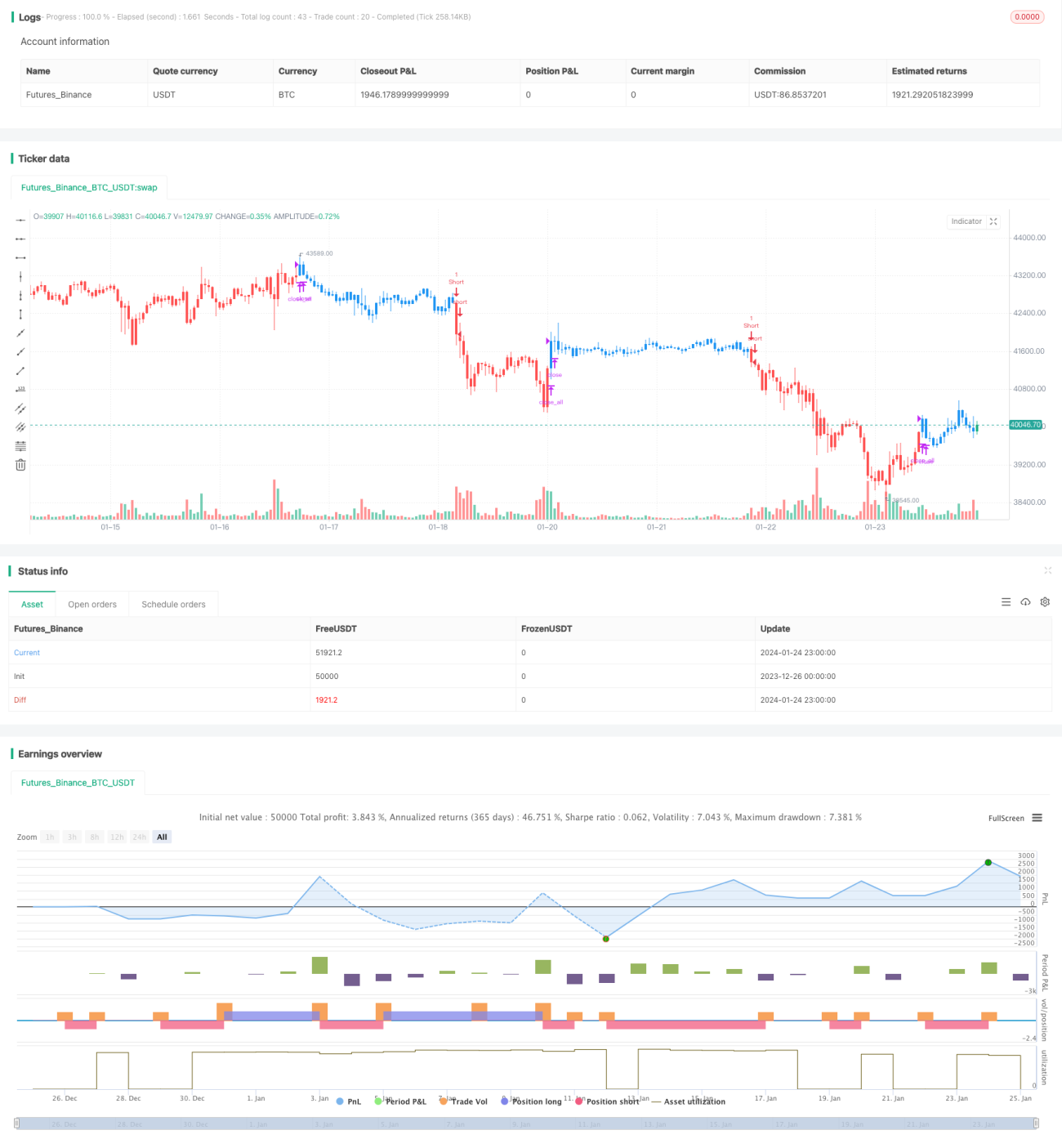

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get - 1