Estratégia Quantitativa de Cruzamento de Média Móvel com Momentum

Visão Geral

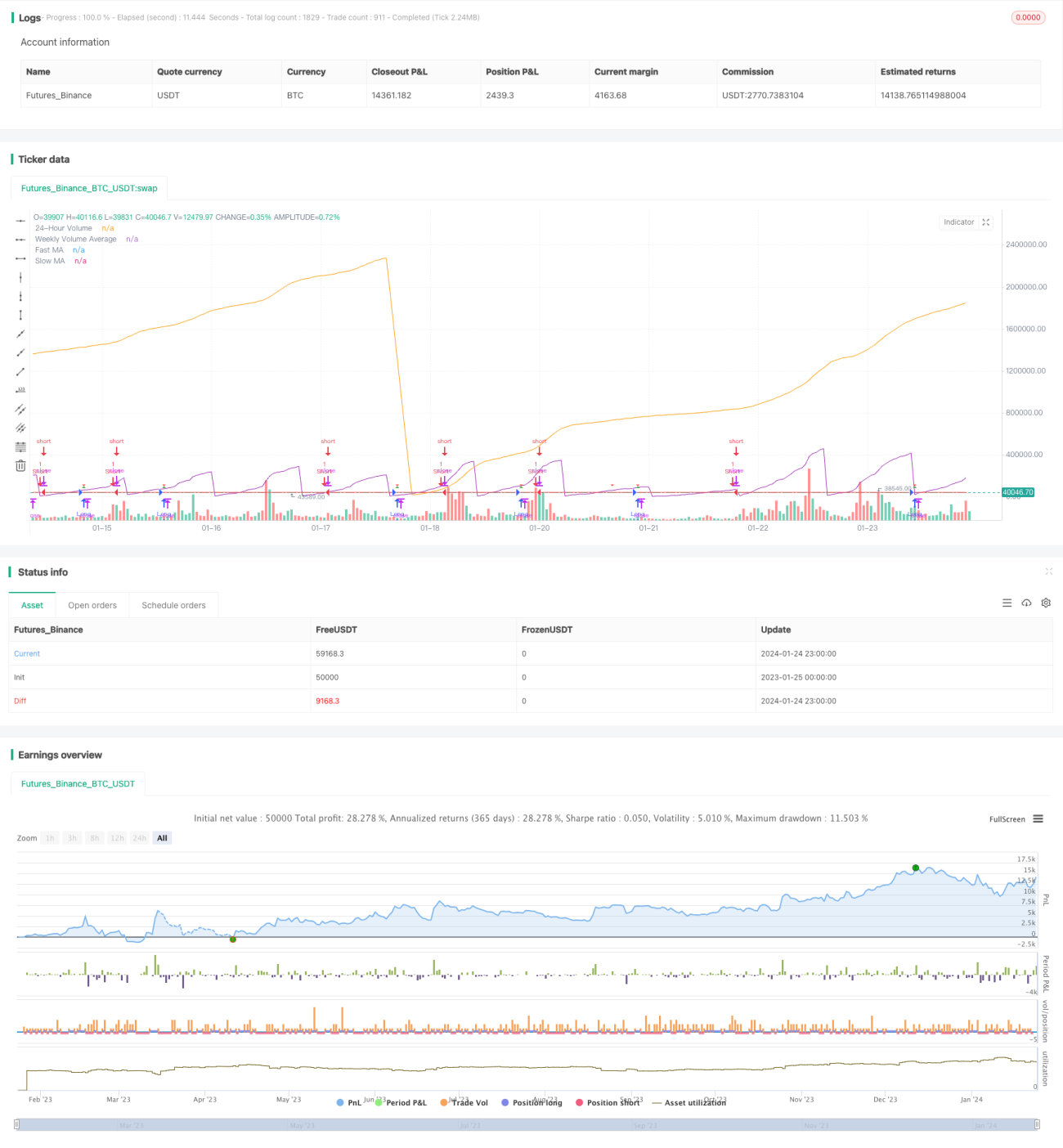

Esta estratégia combina dois indicadores técnicos-chave, a Média Móvel e o Volume de Negociação, projetando regras de entrada e saída para posições longas e curtas, formando uma estratégia de negociação quantitativa completa.

Princípio da Estratégia

Indicadores Chave

- Média Móvel: Média Móvel Rápida (linha azul) e Média Móvel Lenta (linha vermelha).

- Volume de Negociação: Volume de 24 horas (roxo) e Média de Volume de 7 dias (linha laranja).

Condições da Estratégia

Condições de entrada para posição longa:

- A Média Móvel Rápida cruza acima da Média Móvel Lenta.

- O volume de 24 horas está abaixo de 50% da média de volume de 7 dias.

Condições de entrada para posição curta:

A Média Móvel Rápida cruza abaixo da Média Móvel Lenta.

Entrada e Saída

Entrada longa: Operar comprado quando as condições de entrada longa forem atendidas.

Entrada curta: Operar vendido quando as condições de entrada curta forem atendidas.

Take Profit e Stop Loss:

Exibe os níveis de take profit e stop loss após uma operação comprada.

Análise de Vantagens

- Combina indicadores de preço e volume, evitando falsos rompimentos.

- Regras claras de entrada e saída.

- Mecanismo de take profit e stop loss para controle de risco.

Análise de Riscos

- Estratégia de médias duplas pode gerar negociações frequentes.

- A qualidade dos dados de volume não pode ser garantida.

- Otimização de parâmetros apresenta risco de sobre-otimização.

Métodos de Melhoria:

- Ajustar adequadamente os parâmetros das médias para reduzir a frequência de negociações.

- Combinar mais fontes de dados para validar sinais quantitativos.

- Realizar backtests rigorosos para evitar sobre-otimização.

Direções de Otimização

- Adicionar outros indicadores para filtrar sinais.

- Ajustar dinamicamente os níveis de take profit e stop loss.

- Análise em múltiplos timeframes para aumentar a estabilidade.

Resumo

Esta estratégia integra indicadores de Média Móvel e Volume de Negociação, utilizando um mecanismo de dupla confirmação para projetar uma estratégia de negociação quantitativa completa. Possui vantagens como condições claras de entrada, mecanismos de take profit e stop loss, e é simples e operacional. Ao mesmo tempo, deve-se evitar o problema de negociações frequentes típico de estratégias de médias duplas, prestar atenção à qualidade dos dados de volume e evitar a sobre-otimização de parâmetros. O próximo passo é realizar otimização com múltiplos indicadores, take profit e stop loss dinâmicos, e análise em múltiplos timeframes.

- 1