Uma estratégia de trading quantitativo MACD simples e eficiente

Visão Geral

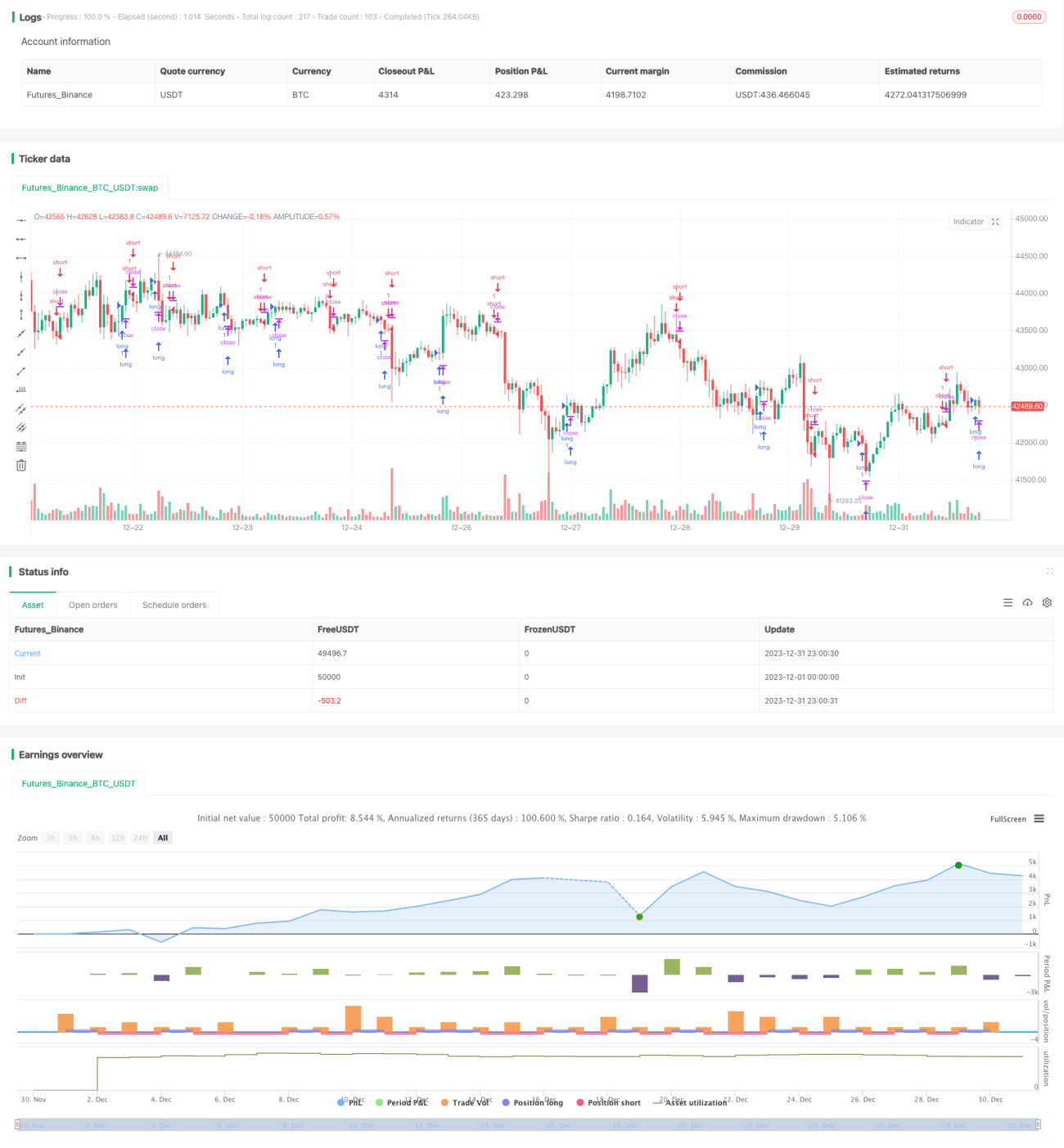

Esta estratégia é uma estratégia de negociação quantitativa MACD simples e eficiente, projetada especificamente para o mercado de criptomoedas, adequada para negociação em timeframes mais altos, como 1 hora, 4 horas, 1 dia, etc. A estratégia utiliza o indicador MACD para determinar a direção da tendência do mercado e combina com uma média móvel simples para gerar sinais de negociação. A maior vantagem desta estratégia é sua simplicidade e eficiência, sendo fácil de entender e implementar, especialmente adequada para mercados de alta volatilidade como o de criptomoedas. No entanto, também apresenta certos riscos que precisam ser otimizados e aprimorados.

Princípio da Estratégia

A estratégia usa o indicador MACD para determinar a tendência do mercado e gerar sinais de negociação. O MACD é composto pela linha rápida, linha lenta e histograma MACD. A linha rápida é uma média móvel de curto prazo, e a linha lenta é uma média móvel de longo prazo. Quando a linha rápida cruza acima da linha lenta, é um sinal de compra; quando cruza abaixo, é um sinal de venda. O histograma MACD é a diferença entre a linha rápida e a lenta: valores positivos indicam tendência de alta no mercado bullish, valores negativos indicam tendência de baixa no mercado bearish. A estratégia combina com uma média móvel simples para validar ainda mais os sinais e evitar negociações errôneas. Especificamente, um sinal de compra (long) é gerado apenas quando o histograma MACD é positivo e a média móvel simples também é positiva; um sinal de venda (short) é gerado apenas quando o histograma MACD é negativo e a média móvel simples também é negativa. A direção geral é determinada pelo histograma MACD, evitando perdas ao negociar contra a tendência.

Análise de Vantagens

Esta é uma estratégia muito simples e eficiente, com as seguintes principais vantagens:

-

Utiliza o MACD para determinar a direção do mercado, um indicador de análise técnica maduro e confiável que pode identificar tendências com precisão;

-

Combina com uma média móvel simples para filtrar sinais, evitando sinais falsos e aumentando a precisão dos sinais;

-

Especificamente adequada para mercados de alta volatilidade como criptomoedas, onde o MACD tem melhor desempenho;

-

A lógica da estratégia é simples e clara, fácil de entender e implementar, com baixa barreira de entrada e fácil aplicação;

-

Pode ser executada em timeframes mais altos, reduzindo a frequência de negociação e diminuindo os custos de transação e o impacto do spread.

Análise de Riscos

No entanto, esta estratégia também apresenta certos riscos, principalmente nos seguintes aspectos:

-

O uso de uma média móvel simples como filtro de sinal pode, em algumas condições de mercado, levar à perda do momento ideal de entrada;

-

A ausência de uma estratégia de stop loss e take profit pode resultar em grandes perdas individuais para a conta;

-

Pode gerar alguns sinais atrasados e falsos, levando a perdas desnecessárias;

-

Não considera o impacto do tempo de negociação e da frequência nos lucros.

Esses riscos precisam ser aprimorados e otimizados nesta estratégia.

Direções de Otimização

Com base na análise de riscos acima, a estratégia pode ser otimizada nas seguintes direções:

-

Experimentar diferentes configurações de parâmetros e combinações de indicadores para encontrar os parâmetros ideais;

-

Adicionar estratégias de stop loss e take profit para limitar a perda máxima por negociação;

-

Otimizar a escolha do momento de entrada, estabelecendo métodos de validação de sinal mais rigorosos para garantir a eficácia dos sinais;

-

Considerar o impacto de diferentes horários de negociação e frequências de negociação no nível geral de lucro.

A otimização nestas direções pode aumentar significativamente a estabilidade, a lucratividade e a aplicabilidade prática da estratégia.

Resumo

Em resumo, esta é uma estratégia de negociação MACD de grande valor prático. É simples, eficiente e fácil de implementar, sendo muito adequada para quem deseja iniciar rapidamente na negociação quantitativa. Ao mesmo tempo, a estratégia possui grande espaço para otimização; através de testes e melhorias contínuos, pode ser transformada em uma estratégia quantitativa estável e eficiente, adequada para operações reais de longo prazo.

- 1