Uma estratégia de negociação usando médias móveis duplas

Visão geral

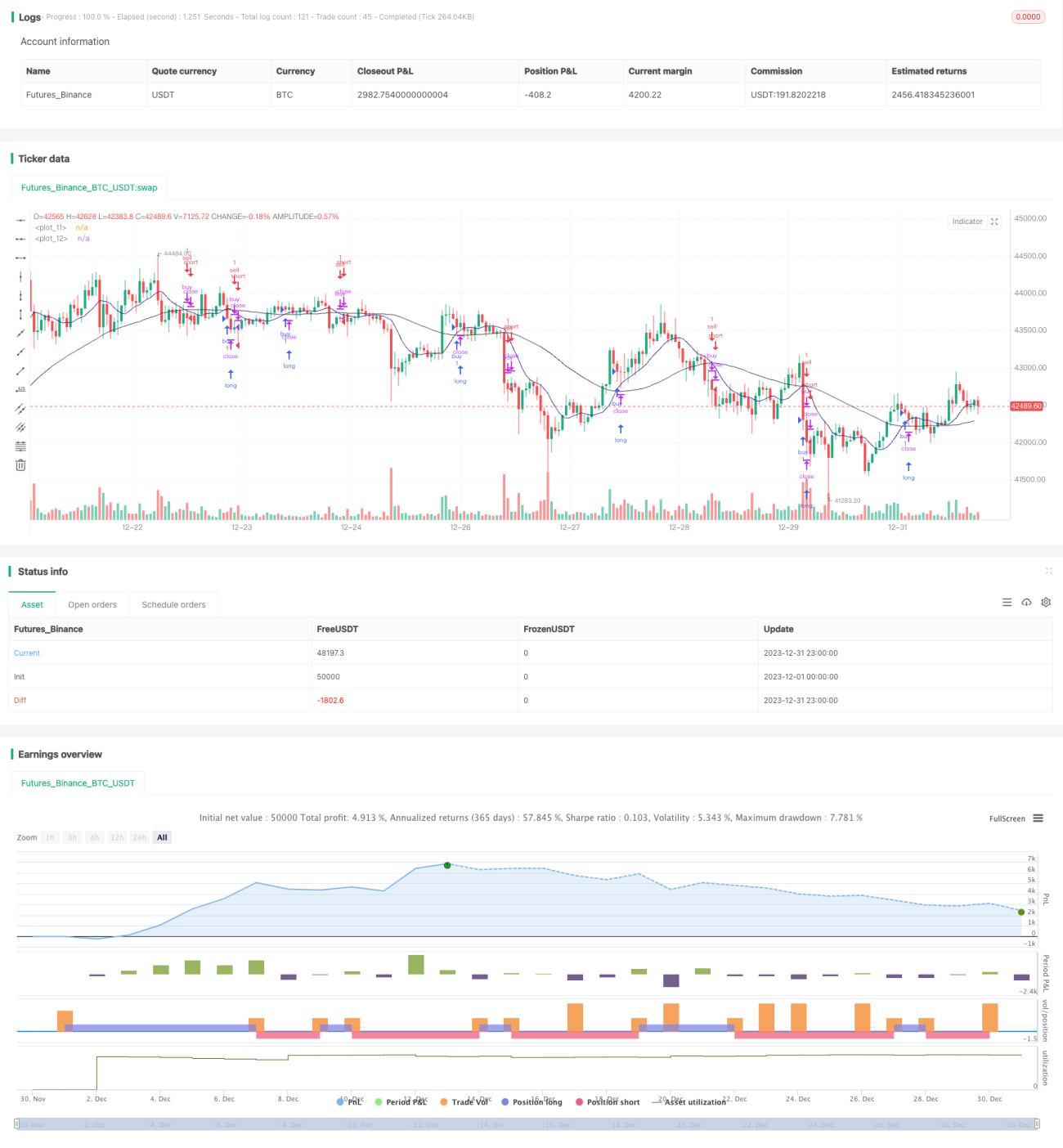

A estratégia de negociação de média móvel dupla é uma estratégia de negociação quantitativa que utiliza médias móveis de dois períodos diferentes para construir sinais de negociação. A estratégia determina as tendências e as oportunidades do mercado, calculando a relação entre as duas médias móveis.

Princípio da estratégia

A estratégia usa principalmente duas médias móveis para a análise de indicadores técnicos. A estratégia define uma média móvel de 5 dias de um período mais curto, a ma0, e uma média móvel de 21 dias de um período mais longo, a ma1. A estratégia julga o estado de tendência atual comparando os preços com a diferença entre osc0 e os ma0 e os valores positivos e negativos entre os osc1 e os ma1.

Quando osc0>0 e osc1>0, indica que a média de curto prazo foi acima da média de longo prazo, pertence a um mercado de ativos; quando osc0<0 e osc1<0, indica que a média de curto prazo foi abaixo da média de longo prazo, pertence a um mercado de ativos. A estratégia, ao julgar o mercado de ativos, toma a operação de compra e abertura de posição; ao julgar o mercado de ativos, toma a operação de venda e abertura de posição.

Após a abertura da posição, a estratégia julga o espaço de ganho da posição monitorando a mudança em tempo real de osc0 e osc1. Quando osc0 < 0 e osc1 < 0 após a posição de muitos líderes, a reversão da tendência é indicada e a posição de muitos líderes é liquidada. Quando osc0 > 0 e osc1 > 0 após a posição de cabeça vazia, a reversão da tendência é indicada e a posição de cabeça vazia é liquidada.

Análise de vantagens

A estratégia de negociação de duas médias móveis tem as seguintes vantagens:

-

A implementação é simples e fácil de entender, adequada para iniciantes em negociação quantitativa.

-

A tendência é que os investidores que não têm dinheiro para investir em criptomoedas, que não têm dinheiro para investir em criptomoedas, que não têm dinheiro para investir em criptomoedas, que não têm dinheiro para investir em criptomoedas.

-

Adaptando os parâmetros periódicos das médias móveis às características de diferentes mercados;

-

Pode ser usado em combinação com outros indicadores ou combinações de estratégias para ampliar a margem de lucro.

Análise de Riscos

A estratégia de negociação de duas médias móveis também tem alguns riscos:

-

Quando a tendência se inverte, a impossibilidade de parar o prejuízo a tempo pode levar a grandes perdas;

-

O que é mais difícil de fazer em caso de terremoto?

-

Os parâmetros são mais difíceis de otimizar, e os dias 5 e 21 não são os melhores;

-

Os sinais de negociação atrasados, a entrada tardia, podem afetar a taxa de lucro.

Direção de otimização

A estratégia de negociação de média móvel binária pode ser otimizada em vários aspectos:

-

Combinado com o indicador VOL, para identificar o início de uma verdadeira tendência e evitar falsas rupturas;

-

A adição de critérios de avaliação adicionais, tais como breakouts de preços, aumento de volume de transação, etc., para garantir a confiabilidade dos sinais de negociação;

-

Cessamento dinâmico de posições e controle de prejuízos em tempo útil;

-

Otimizar o limiar do parâmetro de variação da média móvel para reduzir a taxa de erro.

-

Otimizar automaticamente os parâmetros de ciclo das médias móveis usando métodos de aprendizagem de máquina.

Resumir

A estratégia de negociação de média móvel dupla é uma estratégia de acompanhamento de tendências mais clássica e prática. A estratégia é simples de operar e é adequada para os iniciantes em prática de negociação quantitativa.

- 1