Estratégia de recuo à média móvel após nova máxima de dois anos

Visão Geral

Esta estratégia é baseada em um método único de cálculo que combina o preço máximo de dois anos de uma ação com a sua média móvel. Quando o preço da ação atinge uma nova máxima de dois anos e depois recua para a média móvel exponencial de 13 dias, um sinal de compra é gerado.

Princípio da Estratégia

A lógica central desta estratégia baseia-se no seguinte método único de cálculo:

-

Quando o preço da ação atinge o seu valor mais alto dos últimos dois anos, forma-se um pico de preço de curto prazo. Este é um ponto de preço bastante crítico.

-

Quando o preço cai deste novo pico e recua para a média móvel exponencial de 13 dias, surge uma boa oportunidade de compra. Isto aproveita a característica central do preço.

-

Além disso, no momento em que o sinal de compra é emitido, o preço da ação deve estar dentro de uma faixa de 10% do novo máximo de dois anos, não podendo estar muito afastado. Deve também estar abaixo da média de 13 dias e acima da média de 21 dias, o que garante um bom timing de entrada.

-

Para as posições detidas, se o preço cair 5% abaixo da média de 21 dias ou recuar 20% do novo máximo de dois anos, a posição é encerrada para realizar lucros e limitar perdas.

Vantagens da Estratégia

Esta é uma estratégia de breakout de longo prazo com as seguintes vantagens:

-

Utilizar o pico de dois anos como um nível de preço único permite identificar eficazmente potenciais oportunidades de reversão de tendência.

-

A média móvel exponencial de 13 dias serve como base para entrada no mercado, filtrando eficazmente as oscilações e confirmando a força da tendência.

-

O método de cálculo único utiliza características de preço para gerar sinais, evitando suposições subjetivas.

-

A consideração adequada de stop loss permite bloquear a maior parte dos lucros.

Riscos e Soluções

A estratégia também apresenta alguns riscos, principalmente:

-

O mercado pode sofrer um recuo profundo, impossibilitando o stop loss total. Nesse caso, é necessário avaliar o ambiente geral para decidir se deve sair da posição decisivamente.

-

Em caso de gap overnight significativo, o stop loss pode não ser perfeito. Isto requer um alargamento adequado da margem de stop loss como medida de contingência.

-

O efeito de filtragem de oscilações pela média de 13 dias pode não ser ideal, gerando demasiados sinais falsos. Nesse caso, pode-se prolongar o período para a média de 21 dias.

-

O ponto de viragem de tendência descrito pelo novo máximo pode não ser eficaz. Podem ser considerados outros indicadores em combinação.

Sugestões de Otimização

A estratégia ainda tem espaço para otimização:

-

Podem ser introduzidas outras ferramentas para avaliar o ambiente geral, evitando posições desnecessárias.

-

Acrescentar indicadores de volume, por exemplo, para medir a força e evitar entrar em zonas de oscilação.

-

Otimizar os parâmetros da média móvel para capturar melhor as características de preço.

-

Utilizar métodos de aprendizagem automática para otimizar dinamicamente o parâmetro de novo máximo de dois anos, tornando a estratégia mais flexível.

Conclusão

No geral, esta estratégia é uma abordagem de breakout de longo prazo bastante única. O ponto-chave está em usar o importante nível de preço do novo máximo de dois anos para fazer julgamentos, empregando a média móvel exponencial de 13 dias como filtro e base de entrada. A estratégia tem certas vantagens, mas também espaço para otimização, merecendo uma exploração e estudo mais aprofundados.

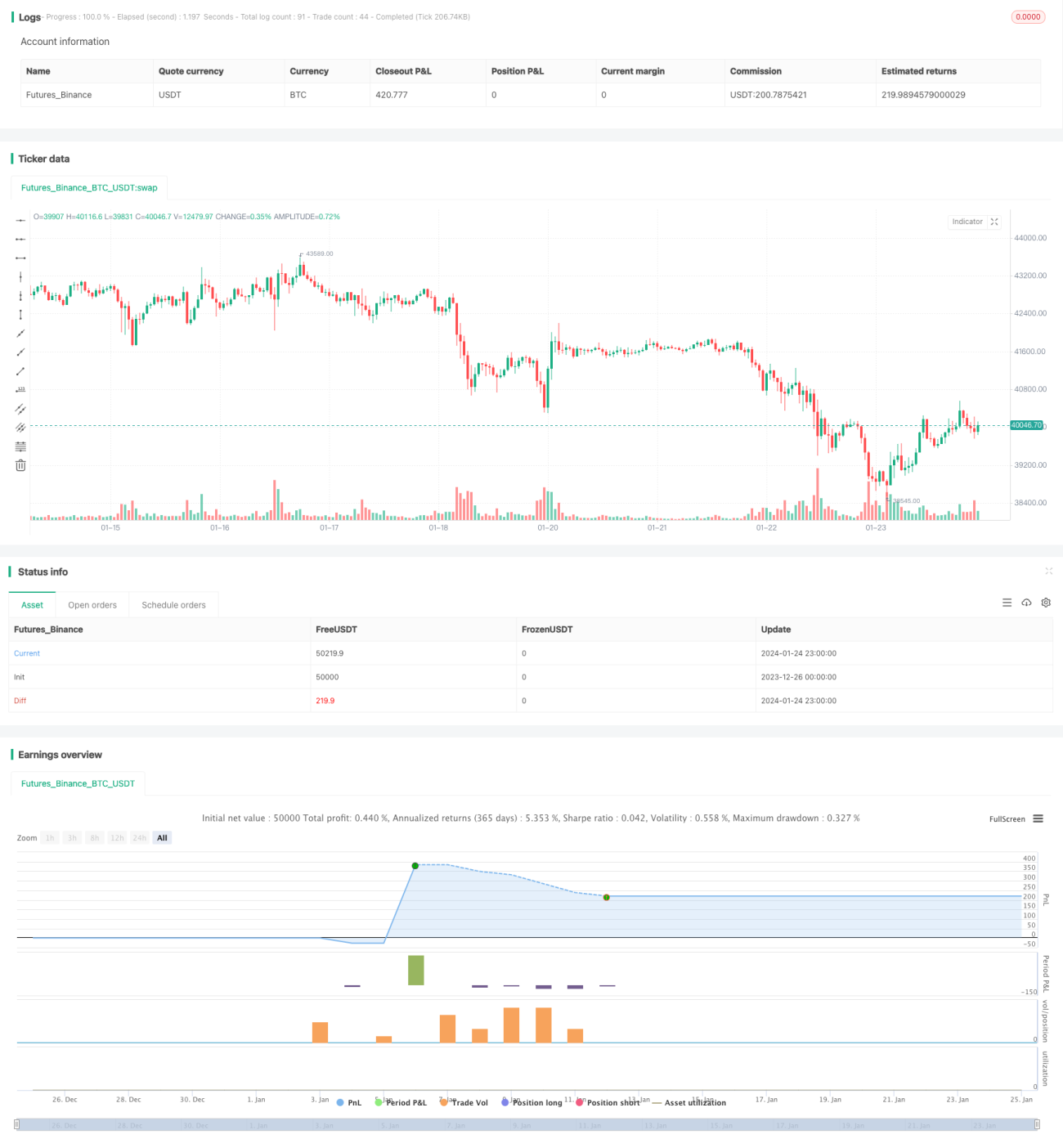

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Part Timer

//This script accepts from and to date parameter for backtesting. - 1