Estratégia de trading de breakout baseada no indicador Bandas de Bollinger

Visão Geral

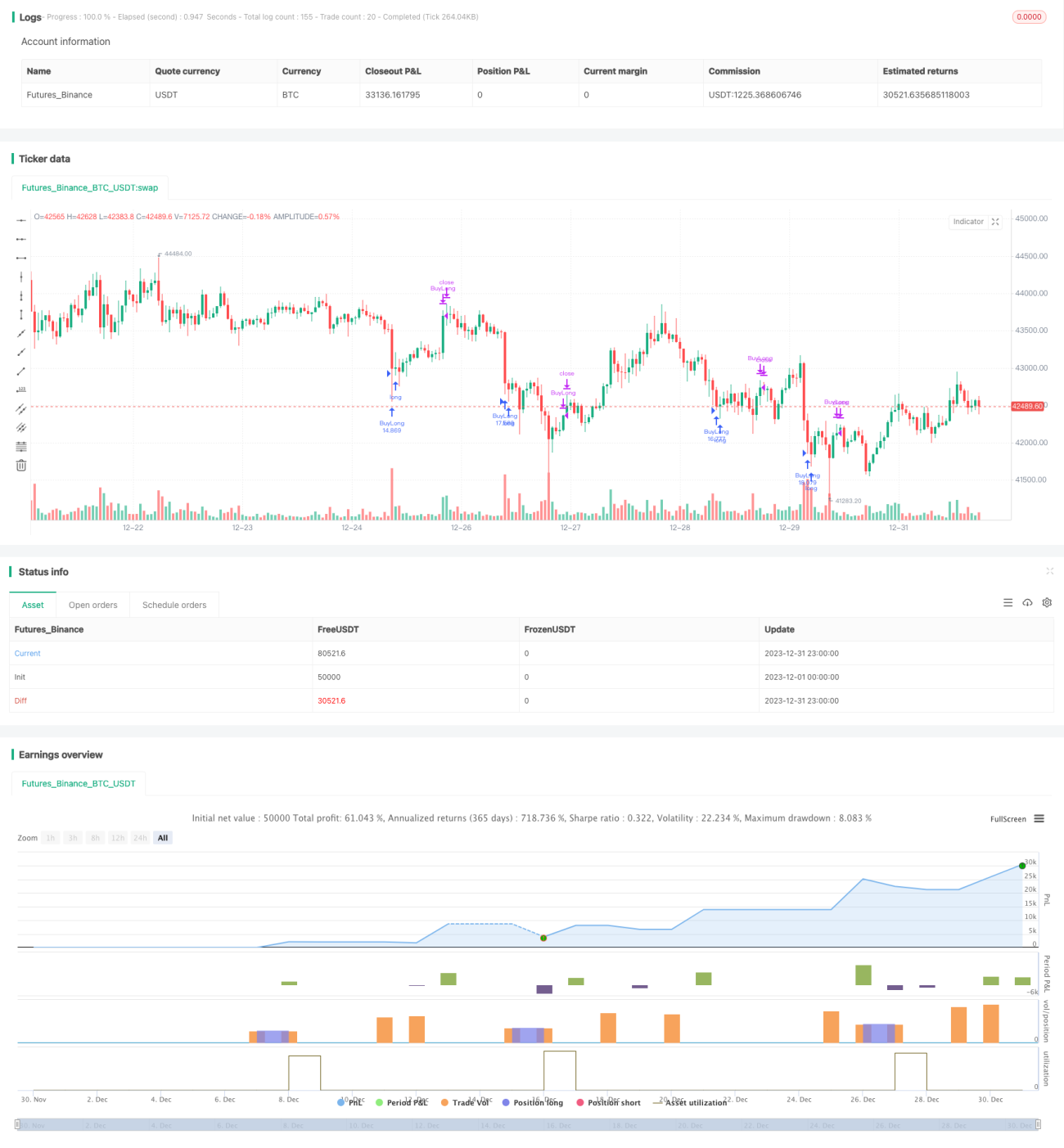

Esta estratégia é baseada no indicador de Bandas de Bollinger para operações de rompimento. Ela calcula as bandas superior e inferior de Bollinger e, combinando com limites de compra e venda ajustados dinamicamente, realiza negociações automatizadas no par BTCUSDT da Binance.

Princípio da Estratégia

O principal indicador desta estratégia é a Banda de Bollinger. Ela é composta por uma média móvel de N dias e dois canais de desvio padrão acima e abaixo. Nesta estratégia, o comprimento da Banda de Bollinger é de 20 dias, com um multiplicador de desvio padrão de 2. Quando o preço se aproxima ou toca a banda inferior de Bollinger, é considerado excessivamente sobrevendido, momento em que a estratégia abre uma posição comprada. Quando o preço se aproxima ou toca a banda superior, é considerado excessivamente comprado, e a estratégia fecha a posição comprada.

Além do indicador de Bandas de Bollinger, a estratégia introduz dois parâmetros ajustáveis: limite de compra e limite de venda. O limite de compra padrão é 58 pontos abaixo da banda inferior de Bollinger, sendo a condição para abrir uma posição comprada. O limite de venda padrão é 470 pontos acima da banda inferior de Bollinger, sendo a condição para fechar a posição. Esses limites podem ser ajustados dinamicamente com base na situação real e nos resultados do backtest, tornando a estratégia mais flexível.

Quando a condição de compra é atendida, a estratégia utiliza 10% do patrimônio da conta para abrir uma posição comprada. Após a compra, se a alta do preço atingir a condição de stop loss (-125%), a posição é fechada para limitar perdas. Quando o preço sobe e atinge o limite de venda, a estratégia fecha toda a posição, realizando os lucros.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens principais:

- O uso do indicador de Bandas de Bollinger permite capturar oportunidades quando o preço se desvia anormalmente das bandas, lucrando com a reversão.

- A introdução de limites de compra e venda ajustados dinamicamente otimiza os pontos de entrada e saída.

- A abertura de posições com alocação parcial de capital controla o risco.

- A definição de uma condição de stop loss evita que as perdas se ampliem.

- O uso de dados de 5 minutos no backtest captura rapidamente oportunidades de curto prazo.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- O indicador de Bandas de Bollinger não é 100% confiável; o preço pode oscilar em baixa por um longo período e depois cair novamente.

- Limites mal ajustados podem levar à perda do melhor ponto de entrada ou saída.

- Um stop loss muito amplo não interrompe a perda a tempo, ou muito restrito pode ser excessivamente sensível.

- A escolha inadequada do período de backtest pode considerar lucros casuais como ganhos estáveis.

Contramedidas:

- Combinar com mais indicadores para avaliar o mercado, evitando sinais falsos das Bandas de Bollinger.

- Testar e otimizar os parâmetros dos limites para encontrar a melhor combinação.

- Testar e otimizar a condição de stop loss para encontrar um equilíbrio.

- Usar um período de backtest mais longo para verificar a estabilidade da estratégia.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Tentar combinar com outros indicadores, como KD, RSI, etc., para definir regras de entrada mais rigorosas, evitando entradas muito precoces ou tardias.

- Testar diferentes combinações de parâmetros das Bandas de Bollinger, otimizando o comprimento e o multiplicador de desvio padrão.

- Otimizar os limites de compra e venda para encontrar os melhores parâmetros e aumentar a taxa de lucro.

- Tentar ajustar dinamicamente a proporção de stop loss com base no ATR, tornando-o mais adequado à volatilidade do mercado.

- Otimizar o gerenciamento de posição, por exemplo, aumentando gradualmente a posição após o lucro, controlando o risco de perda por operação.

Resumo

Esta estratégia é, no geral, uma estratégia de rompimento simples e prática. Ela utiliza o indicador de Bandas de Bollinger para identificar oportunidades de reversão do mercado e define limites dinâmicos para entrada e saída. Além disso, a estratégia emprega um gerenciamento de posição razoável, condições de stop loss, etc., para controlar riscos. Após otimizar alguns parâmetros-chave, a estratégia pode gerar retornos relativamente estáveis. Ela é adequada tanto para negociação quantitativa quanto como ferramenta auxiliar para seleção de ativos ou julgamento do sentimento do mercado. Em suma, esta estratégia possui forte praticidade e potencial de expansão.

- 1