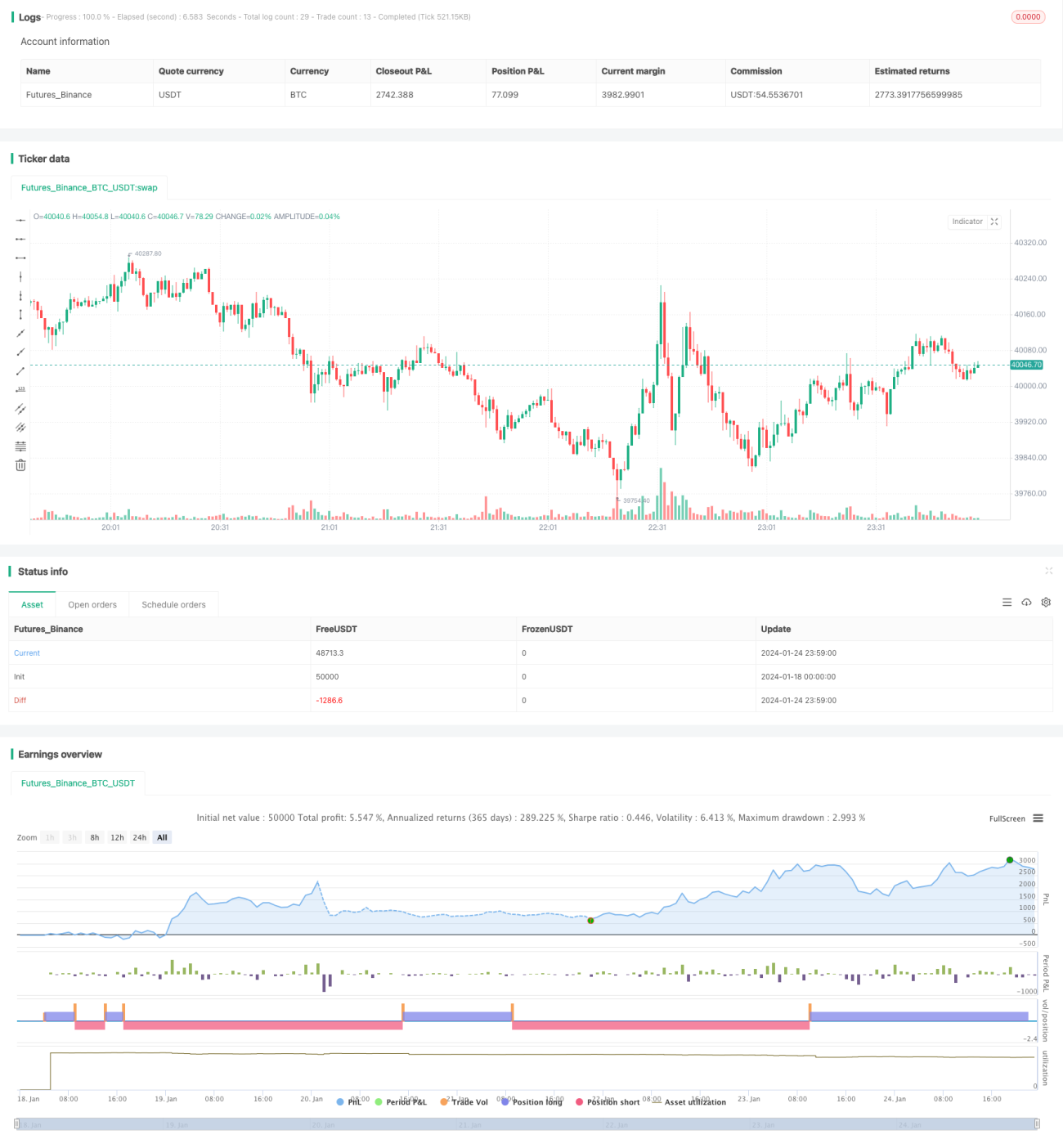

Otimização da combinação de estratégias de média móvel suavizada

Visão Geral

Esta estratégia é baseada na combinação da Média Móvel Exponencial (EMA) com o oscilador Estocástico, com o objetivo de capturar mais oportunidades dentro da tendência. Ela utiliza principalmente duas médias móveis exponenciais de períodos diferentes para gerar sinais, combinando o cruzamento das linhas K e D do Estocástico como ponto de entrada, buscando uma maior taxa de lucro dentro da tendência.

Princípio da Estratégia

A estratégia utiliza duas médias móveis exponenciais de 12 e 26 períodos. Quando a linha rápida cruza acima da linha lenta, é gerado um sinal de compra; quando a linha rápida cruza abaixo da linha lenta, é gerado um sinal de venda. Para filtrar sinais falsos, a estratégia exige que ambas as médias estejam na mesma direção: a compra só é permitida quando a linha rápida está acima da linha lenta, e a venda só quando a linha rápida está abaixo da linha lenta.

O cruzamento das linhas K e D do oscilador Estocástico é utilizado como gatilho de entrada. Quando a linha K cruza acima da linha D vinda de região de sobrecompra, é gerado um sinal de compra; quando a linha K cruza abaixo da linha D vinda de região de sobrevenda, é gerado um sinal de venda.

As médias móveis exponenciais determinam a direção da tendência, enquanto o oscilador Estocástico filtra ruídos e seleciona o momento de entrada. A combinação de ambos permite obter mais oportunidades lucrativas dentro da tendência.

Vantagens da Estratégia

- A estratégia de médias móveis exponenciais já possui a característica de seguir tendência, facilitando o acompanhamento da mesma.

- O uso do oscilador Estocástico filtra ruídos, aumentando a probabilidade de lucro.

- A combinação de médias rápidas e lentas permite obter melhores oportunidades de entrada quando a média rápida faz um pullback até próximo da média lenta.

- A combinação dos cruzamentos das linhas K e D do Estocástico permite selecionar pontos de entrada mais favoráveis.

Assim, a estratégia pode seguir a tendência e aproveitar seletivamente as oportunidades, resultando em uma maior taxa de lucro.

Análise de Riscos

- Risco de saída prematura no curto prazo. Quando a média rápida faz um pullback até a média lenta, pode ocorrer um falso sinal ou a estratégia pode ficar presa em posição.

- Devido à sua natureza de seguir tendência, em reversões bruscas do mercado a estratégia não consegue se adaptar rapidamente, podendo gerar perdas significativas.

Para reduzir esses riscos, podemos definir um stop loss ou utilizar combinações de parâmetros de médias móveis mais suaves.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes combinações de parâmetros das médias móveis para encontrar os melhores valores.

- Testar diferentes combinações de parâmetros do Estocástico.

- Adicionar uma estratégia de stop loss.

- Adicionar um stop loss dinâmico baseado na volatilidade.

- Testar diferentes combinações de parâmetros para diferentes ativos e períodos.

- Utilizar algoritmos de aprendizado de máquina para otimizar parâmetros.

Através do teste de diferentes combinações de parâmetros, é possível encontrar parâmetros mais robustos. Ao mesmo tempo, a implementação de uma estratégia de stop loss reduz efetivamente os riscos, melhorando a estabilidade da estratégia.

Conclusão

Esta estratégia integra as vantagens das médias móveis exponenciais e do oscilador Estocástico, permitindo seguir a tendência e escolher os melhores momentos de entrada. É fácil de operar, com risco controlável e grande valor prático. Através de testes e otimizações contínuos, seu desempenho pode ser ainda mais aprimorado. Ela pode fornecer aos traders quantitativos um modelo de estratégia de seguimento de tendência eficiente e estável.

- 1