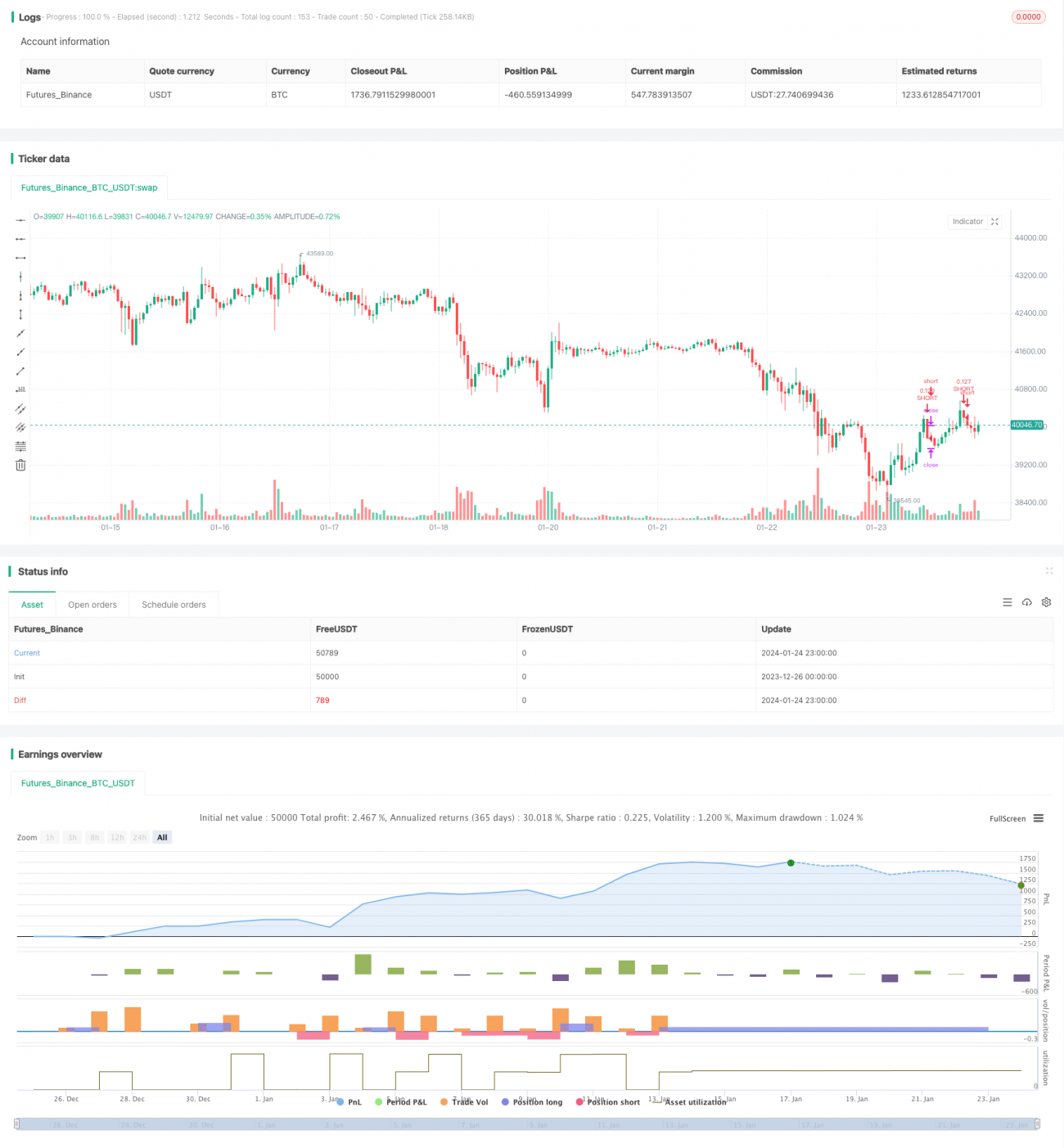

Estratégia Inteligente de Trading para Posições em Futuros de Bitcoin

Visão Geral: Esta estratégia utiliza dados de posições futuras de BTC da Bitfinex para orientar as negociações. Quando o número de posições curtas aumenta, opera-se vendido (short); quando diminui, opera-se comprado (long). É adequada para seguir o comportamento de negociação da "inteligência coletiva".

Princípio da Estratégia:

- Utiliza o número de posições curtas de futuros de BTC na Bitfinex como indicador. A Bitfinex é considerada uma exchange dominada por instituições e "inteligência coletiva".

- Quando o número de posições curtas aumenta, opera-se vendido no mercado à vista de BTC. Nesse momento, as instituições estão aumentando suas posições vendidas em BTC.

- Quando o número de posições curtas diminui, opera-se comprado no mercado à vista de BTC. Nesse momento, as instituições estão reduzindo posições, indicando um sinal de alta.

- Utiliza o indicador RSI para identificar pontos altos e baixos no número de posições curtas. RSI acima de 75 indica ponto alto, abaixo de 30 indica ponto baixo.

- Ao receber sinais de pontos altos/baixos, abre-se posição comprada ou vendida.

Análise de Vantagens:

- Utiliza dados de posições de traders profissionais da Bitfinex como sinal, capturando a atividade de negociação institucional.

- O indicador RSI ajuda a identificar pontos altos e baixos das posições curtas, controlando o risco da negociação.

- Monitora em tempo real os movimentos de negociação das instituições, ajustando as próprias posições oportunamente.

- Dispensa a necessidade de analisar indicadores técnicos por conta própria, seguindo diretamente a lógica de negociação da "inteligência coletiva".

- Os dados de backtest apresentam bom desempenho, com retornos relativamente atrativos.

Análise de Riscos:

- Não é possível determinar se o aumento no número de posições curtas é especulativo ou de hedge. É necessário cautela ao seguir.

- Os dados de negociação da Bitfinex têm atraso na atualização, podendo perder o melhor momento de entrada.

- A negociação institucional não é 100% correta, podendo falhar.

- Parâmetros inadequados do RSI podem gerar sinais falsos ou perder sinais verdadeiros.

- Stop loss muito amplo pode resultar em perdas elevadas por operação.

Direções de Otimização:

- Otimizar os parâmetros do RSI, testando o efeito em diferentes períodos de posição.

- Experimentar outros indicadores, como KD, MACD, etc., para identificar pontos altos/baixos das posições curtas.

- Reduzir a amplitude do stop loss, diminuindo a perda por operação.

- Adicionar condições de saída, como reversão de tendência, sinal de breaker, etc.

- Testar o alcance aplicável a outras moedas, por exemplo, negociar ETH seguindo posições curtas de BTC.

Resumo: Esta estratégia, ao seguir os traders profissionais de futuros de BTC na Bitfinex, permite obter sinais de negociação institucionais em tempo hábil. Ajuda os investidores a monitorar o calor do mercado e identificar pontos altos/baixos. Também alerta sobre riscos de investimento: quando traders profissionais vendem fortemente, é necessário reduzir posições compradas com cuidado. No geral, a estratégia aproveita a vantagem das informações de posições futuras, sendo uma abordagem de negociação interessante. No entanto, a otimização de parâmetros e o controle de risco ainda precisam ser aprimorados para obter ganhos estáveis em negociação real.

- 1