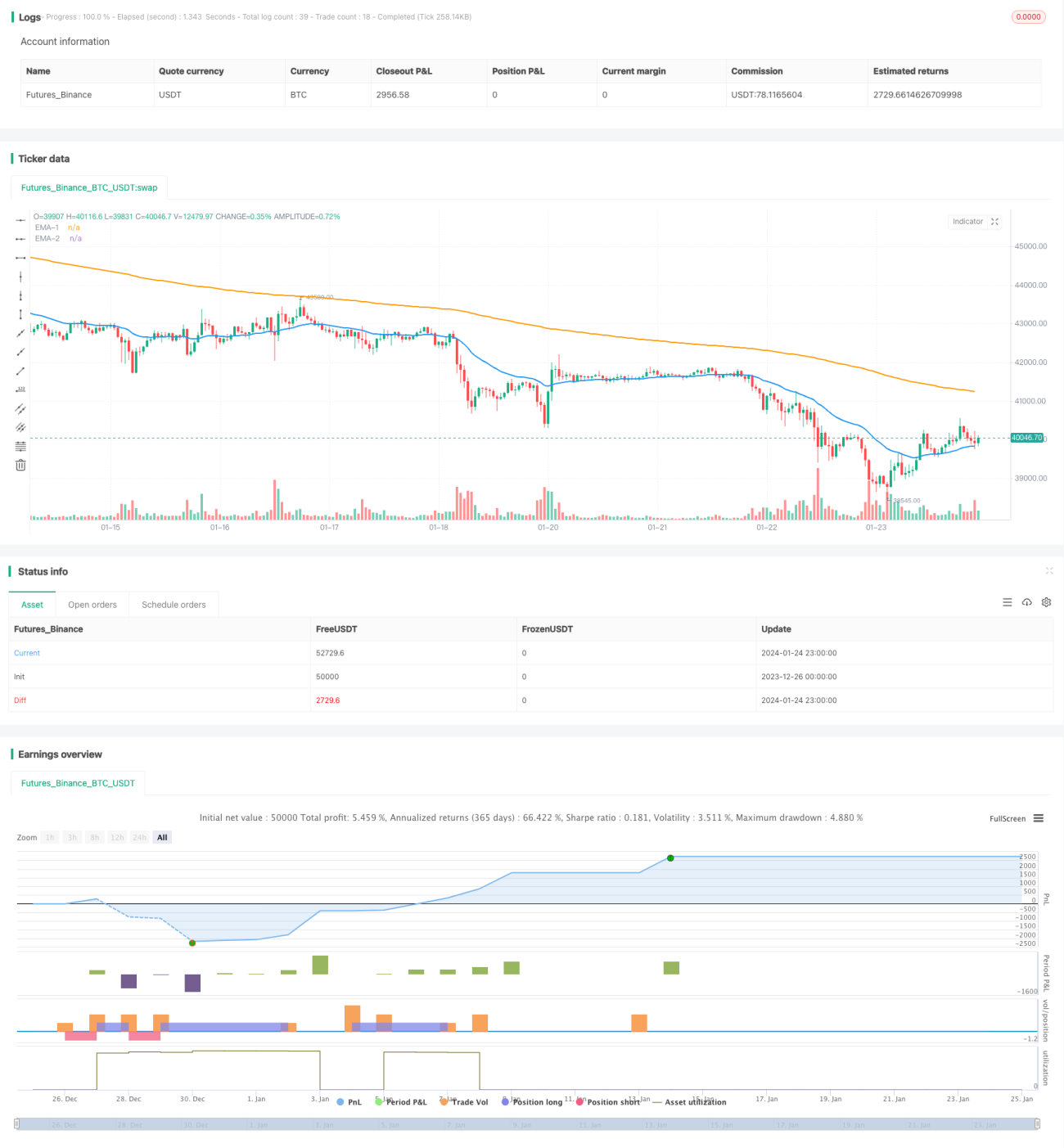

Estratégia de rompimento de cruzamento dourado de EMA dupla

Visão Geral

A Estratégia de Rompimento com Cruzamento Dourado de Dupla MME é uma estratégia de negociação de acompanhamento de tendência e rompimento baseada em duas médias móveis exponenciais (MME). Ela calcula duas MME de períodos diferentes, gerando sinais de compra quando ocorre um cruzamento dourado e sinais de venda quando ocorre um cruzamento da morte, a fim de capturar mudanças na tendência de preços. A estratégia também combina a condição de rompimento do preço em relação às MME para emitir sinais, filtrando assim sinais falsos.

Princípio da Estratégia

A Estratégia de Rompimento com Cruzamento Dourado de Dupla MME baseia-se principalmente nos seguintes princípios:

-

Utiliza a MME de período mais curto (linha de 26 dias) para capturar a tendência de curto prazo dos preços, e a MME de período mais longo (linha de 200 dias) para determinar a direção da tendência de longo prazo.

-

Quando a MME de curto prazo cruza para cima a MME de longo prazo, isso é chamado de "cruzamento dourado", indicando que a tendência de preços mudou de queda para alta, gerando um sinal de compra.

-

Quando a MME de curto prazo cruza para baixo a MME de longo prazo, isso é chamado de "cruzamento da morte", indicando que a tendência de preços mudou de alta para queda, gerando um sinal de venda.

-

Quando o sinal de cruzamento é emitido, também é necessário que o preço rompa as MME ao mesmo tempo, a fim de filtrar sinais falsos e garantir a confiabilidade do sinal de negociação.

-

Adota métodos de stop loss e take profit para controlar o risco da negociação e garantir os lucros.

Análise de Vantagens

A Estratégia de Rompimento com Cruzamento Dourado de Dupla MME apresenta as seguintes vantagens:

-

Utiliza a dupla MME para julgar a tendência de preços e os sinais de cruzamento, permitindo acompanhar eficazmente o movimento do mercado.

-

Combina o rompimento de preços para filtrar sinais, evitando enganos causados por cruzamentos falsos.

-

Adota uma lógica de negociação simples e clara, fácil de entender e implementar.

-

Aplica-se a diferentes ativos e períodos de tempo, sendo flexível e versátil.

-

Permite configurar parâmetros de MME e condições de stop loss/take profit, com alta adaptabilidade.

Análise de Riscos

A Estratégia de Rompimento com Cruzamento Dourado de Dupla MME também apresenta os seguintes riscos:

-

Em mercados laterais (oscilatórios), os cruzamentos de MME podem ocorrer com frequência, gerando sinais de negociação em excesso. É possível ajustar adequadamente os parâmetros das MME para reduzir o número de cruzamentos.

-

A dupla MME pode, por vezes, apresentar atraso, não conseguindo reagir rapidamente às mudanças de preço. Pode-se combinar com outros indicadores para confirmação.

-

Um stop loss muito apertado pode ser facilmente acionado por pequenas oscilações de preço, enquanto um take profit muito amplo pode levar à perda de parte dos lucros. É necessário ajustar os níveis de stop loss e take profit com base no mercado.

-

Antes da geração de sinais de negociação, é preciso avaliar a tendência de nível superior, evitando negociar contra a tendência.

Direções de Otimização

A Estratégia de Rompimento com Cruzamento Dourado de Dupla MME pode ser otimizada nos seguintes aspectos:

-

Aplicar algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros das MME, tornando-as mais adaptáveis às flutuações de preço.

-

Adicionar outros indicadores para confirmar os sinais, como volume de negociação, Bandas de Bollinger, etc., melhorando a qualidade dos sinais.

-

Combinar deep learning para prever a trajetória dos preços, aproximando o stop loss e take profit das posições ideais.

-

Otimizar a estratégia para dados de alta frequência, aumentando a precisão dos sinais.

-

Adicionar um mecanismo de stop loss adaptativo para evitar paradas de perda excessivamente frequentes.

Resumo

Em resumo, a Estratégia de Rompimento com Cruzamento Dourado de Dupla MME utiliza os sinais de cruzamento das MME para determinar a tendência e os pontos de reversão dos preços, e inclui o rompimento de preços como filtro para evitar sinais falsos. Trata-se de uma estratégia de acompanhamento de tendência confiável, estável e fácil de implementar. Através da otimização de parâmetros, filtragem de sinais e ajustes adaptativos, é possível aprimorar ainda mais a eficácia da estratégia. Sua lógica de negociação é simples e intuitiva, adequada para diversos tipos de investidores, sendo uma das estratégias básicas para negociação quantitativa.

- 1