Estratégia de Cruzamento do Eixo Zero da Diferença da Média Móvel

Visão Geral

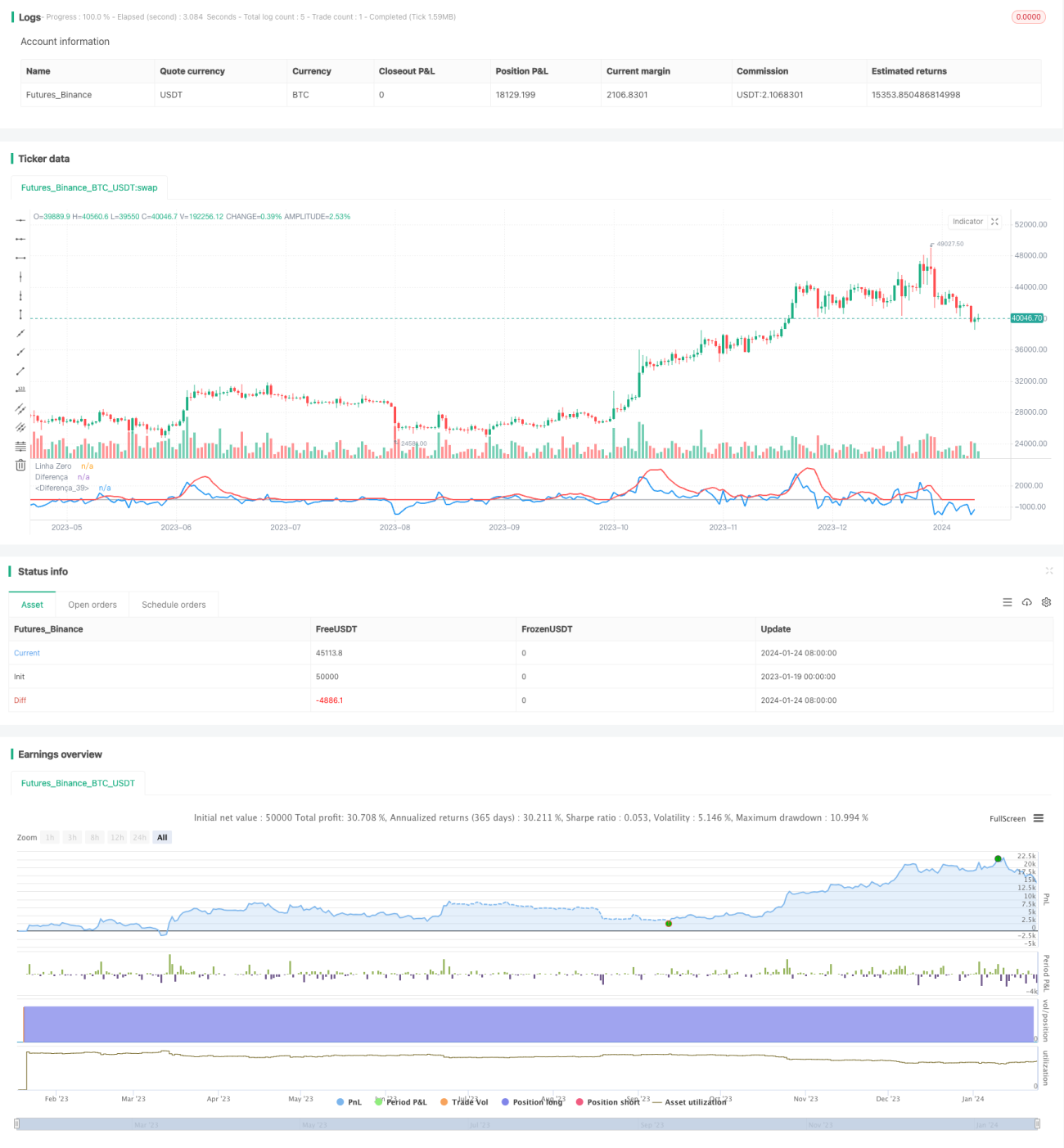

Esta estratégia utiliza o método de diferença da média móvel para avaliar o desvio do preço em relação à média móvel, combinado com o sistema de cruzamento do eixo zero para gerar sinais de negociação. A ideia básica é: quando o preço se aproxima da média móvel por cima, é um sinal de baixa; quando o preço se aproxima por baixo, é um sinal de alta.

Princípio da Estratégia

- Calcular a média móvel exponencial de 8 dias (EMA) e a menor média móvel dos últimos 8 dias (lowestEMA)

- Calcular a diferença (diff) entre o preço e a EMA atual

- Considerar diff < 0 como sinal de baixa, e diff cruzando acima de 0 como divergência de fundo (sinal de alta)

- Combinar o valor de diff com a maior queda da última semana para gerar sinais de negociação

Análise de Vantagens

- Utilizar o sistema de dupla média móvel, filtrando efetivamente falsos rompimentos

- Empregar a teoria do preço mínimo para detectar sinais de fundo

- Combinar a comparação de valores para identificar condições de sobrevenda/sobrecompra, evitando comprar em topos e vender em fundos

Análise de Riscos

- A estratégia de dupla média móvel é propensa a gerar efeito whipsaw (falsos sinais)

- É necessário atentar para o problema de alta frequência de negociações

- A definição adequada dos parâmetros da média móvel é crucial

Direções de Otimização

- Ajustar os parâmetros do período da média móvel para se adaptar a diferentes ciclos

- Adicionar indicadores de volume para filtrar sinais de falso rompimento

- Combinar o indicador estocástico (Stochastic) para evitar condições de sobrevenda/sobrecompra

Conclusão

Esta estratégia integra o método de diferença de média móvel e o sistema de cruzamento do eixo zero, visando melhorar a precisão na detecção de pontos de compra e venda. No entanto, ainda é necessário otimizar ainda mais os parâmetros e combiná-la com outros indicadores para filtrar sinais. De modo geral, a estratégia utiliza indicadores simples e apresenta resultados razoáveis, podendo ser usada como uma das estratégias básicas em negociações reais.

- 1