Uma estratégia de trading quantitativo baseada em análise de regressão linear

Visão Geral

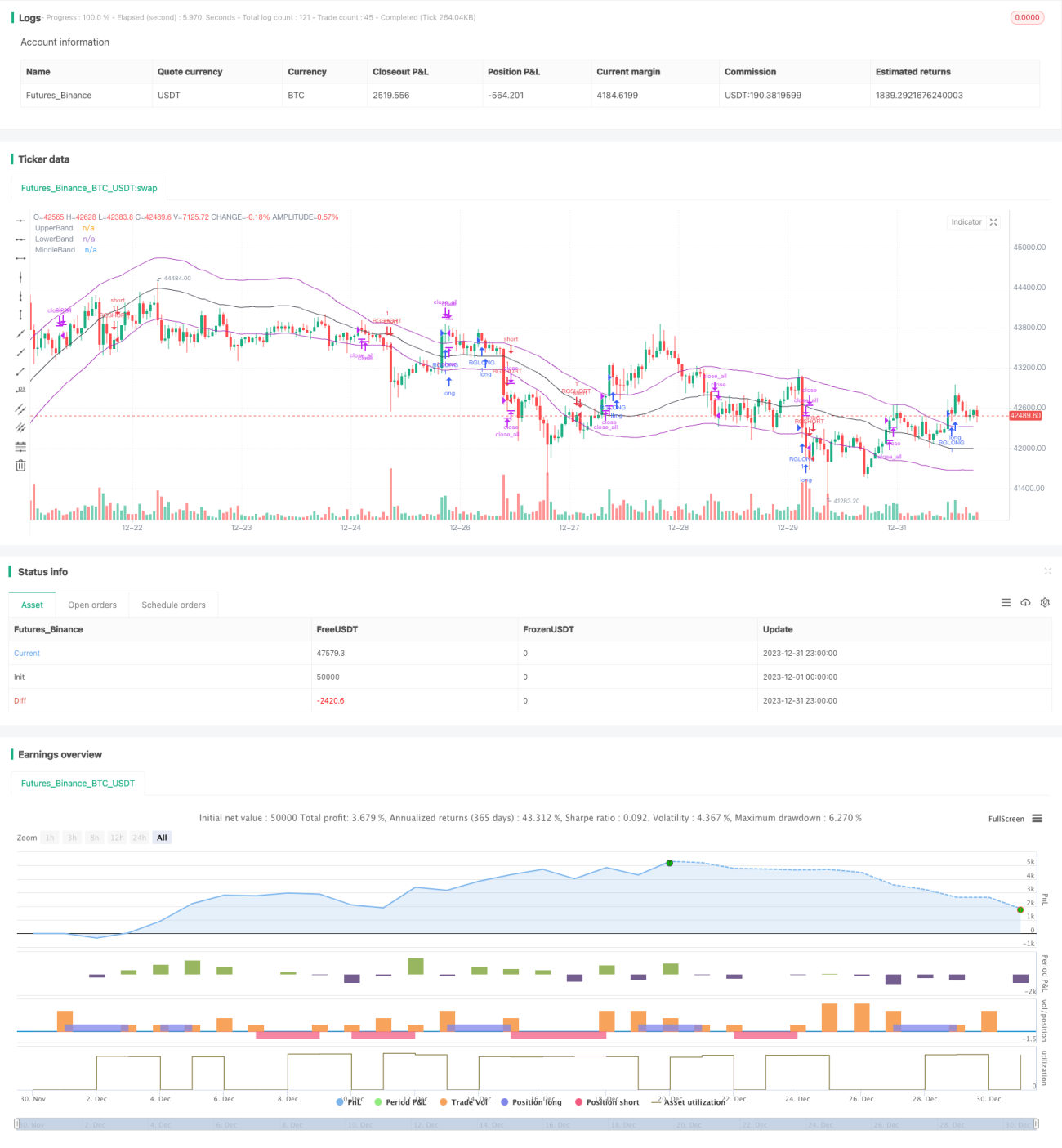

A estratégia de Canal de Regressão Linear Adaptativa é uma estratégia de negociação quantitativa baseada em análise de regressão linear. Ela calcula a equação de regressão linear dos preços dos ativos em um determinado período, formando canais superior e inferior, e utiliza os limites do canal como sinais de negociação para realizar negociações na faixa ou acompanhamento de tendência.

Princípio da Estratégia

O núcleo da estratégia de Canal de Regressão Linear Adaptativa consiste em calcular a equação de regressão linear dos preços de fechamento de um certo número de candles (definido pelo parâmetro length), formando uma linha média representando a mediana dos preços, uma banda superior representando o limite superior e uma banda inferior representando o limite inferior. O processo de cálculo é o seguinte:

-

Coletar os valores da variável independente

xe da variável dependenteydoslengthcandles especificados. Aqui,xé um número inteiro de 1 alength, eyé o preço de fechamento do candle correspondente. -

Calcular os coeficientes de regressão:

- b = (∑y)/n - m(∑x)/n

- m = [(n∑xy) - (∑x)(∑y)] / [(n∑x²) - (∑x)²]

-

Calcular para cada candle o valor de regressão linear

y'e o desvio padrãoSTDDEV. -

A linha média é a equação de regressão

y' = mx + b, e as bandas superior e inferior são, respectivamente, a linha média mais e menos um múltiplo do desvio padrão.

Conforme novos candles chegam, o cálculo acima é atualizado de forma contínua, formando canais adaptativos com as bandas superior, média e inferior. Sinais de compra e venda são gerados no cruzamento das bandas superior/inferior, e o stop loss é acionado próximo à linha média.

Análise de Vantagens

Em comparação com estratégias tradicionais de médias móveis, a estratégia de Canal de Regressão Linear Adaptativa apresenta as seguintes vantagens:

-

Mais científica e racional: o modelo de regressão linear possui maior significância estatística do que as médias móveis.

-

Mais adaptável e flexível: o canal se ajusta automaticamente às mudanças de preço.

-

Melhores resultados em backtests: supera significativamente as estratégias de médias móveis em alguns ativos.

-

Bom desempenho em tempo real: apresenta resultados satisfatórios durante a negociação ao vivo.

Análise de Riscos

Os principais riscos da estratégia incluem:

-

Oscilações excessivas de preço podem causar grandes perdas. Solução: definir stop loss e otimizar parâmetros.

-

Sobreposição dos canais pode levar a um rastreamento ineficiente. Solução: ajustar parâmetros e combinar com outros indicadores técnicos.

-

Resultados de backtest parecem bons, mas o desempenho ao vivo é insatisfatório. Solução: ajustar parâmetros e realizar validação completa.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar mais combinações de parâmetros para encontrar os parâmetros ideais.

-

Combinar com outros indicadores técnicos para evitar sinais falsos em períodos de forte volatilidade.

-

Adicionar uma estratégia de stop loss para controlar o risco de perda e proteger o capital.

-

Incluir um módulo de gerenciamento de posição, ajustando o tamanho da posição conforme as condições do mercado.

Resumo

No geral, a estratégia de Canal de Regressão Linear Adaptativa é uma estratégia quantitativa com desempenho razoável. Possui uma base teórica sólida e bons resultados práticos, merecendo mais estudos e otimizações. Pode se tornar um componente eficaz em um sistema de negociação quantitativa. No entanto, é necessário reconhecer suas limitações, prevenir riscos e agir com cautela.

- 1