Estratégia de Negociação de Reversão de Força de Momentum

Visão Geral

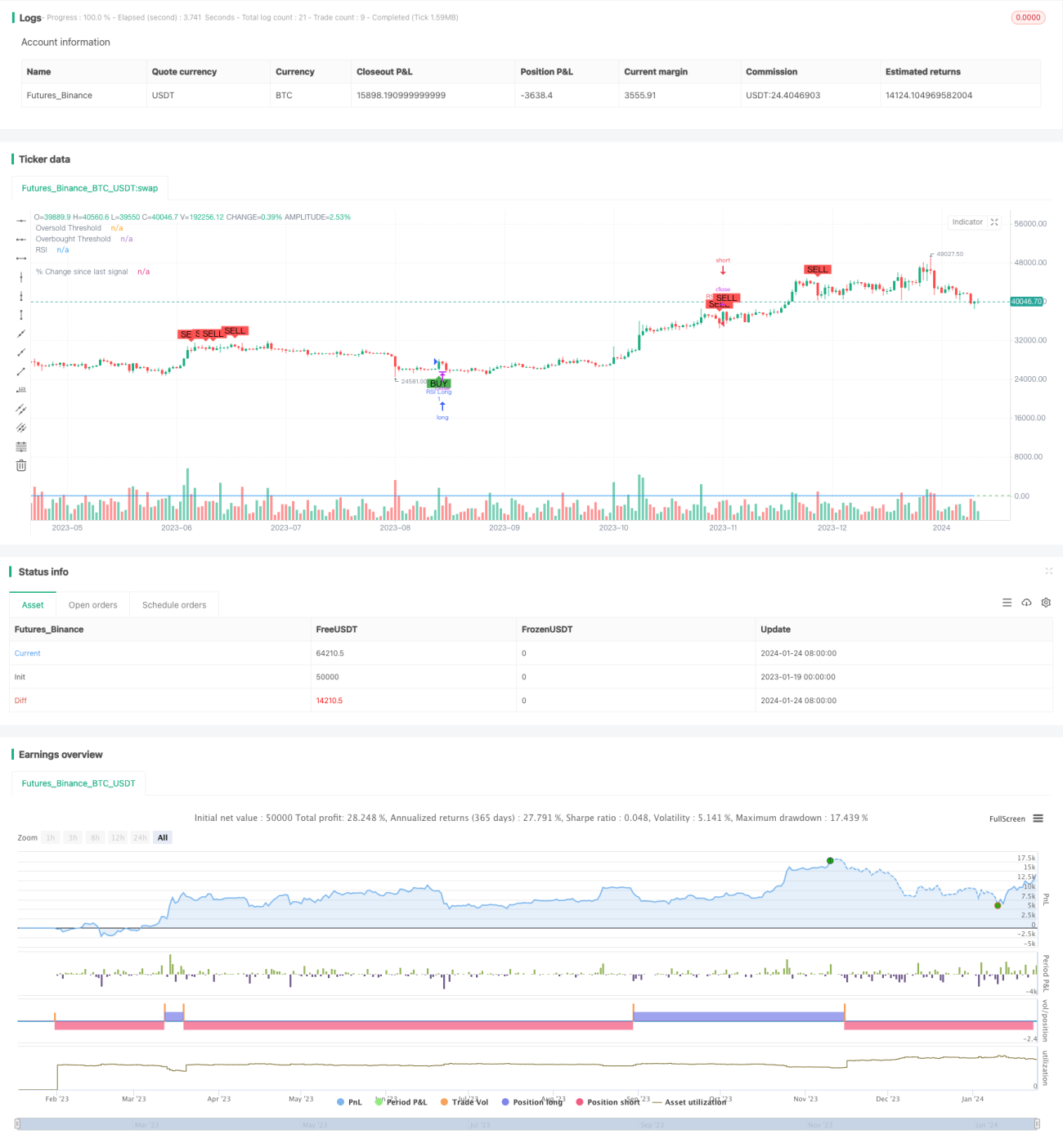

Esta estratégia identifica oportunidades potenciais de compra e venda no mercado calculando o Índice de Força Relativa (RSI). Ela utiliza o indicador RSI para identificar pontos onde o preço pode mudar da tendência para a contratendência, capturando oportunidades de reversão. Sinais de negociação são gerados quando o RSI reverte de zonas de sobrecompra ou sobrevenda.

Princípio da Estratégia

O principal indicador da estratégia é o RSI, que mostra a relação entre o número de dias em que o preço de fechamento subiu em relação ao número de dias em que caiu durante um determinado período, usado para avaliar se um ativo está sobrevalorizado ou subvalorizado. O RSI é apresentado como um valor entre 0 e 100, onde valores altos indicam força de alta do mercado e valores baixos indicam força de baixa.

A estratégia primeiro define os parâmetros do RSI, incluindo o comprimento do período (padrão 14) e os limites das zonas de sobrecompra e sobrevenda (padrão 70 e 30). Em seguida, calcula o valor do RSI com base nos preços de fechamento. Quando o RSI cruza acima do limite da zona de sobrevenda, gera um sinal de compra; quando cruza abaixo do limite da zona de sobrecompra, gera um sinal de venda.

A estratégia também desenha a curva do indicador RSI e as linhas de limite. No gráfico de preços, marca os sinais de compra e venda com texto e gráficos. Além disso, calcula e desenha a variação percentual do preço desde o último sinal de negociação, permitindo que o trader visualize visualmente o movimento do preço após o sinal.

Análise de Vantagens

- Capacidade de identificar condições de sobrecompra e sobrevenda usando o indicador RSI, identificando efetivamente oportunidades de reversão

- Combinado com sinais de negociação visualizados, permite ver claramente os pontos de entrada

- Calcula e exibe a variação percentual desde o último sinal, avaliando a eficácia da reversão de tendência

- Parâmetros do RSI podem ser personalizados, adequados para negociação em diferentes períodos e ativos

- Pode ser usado isoladamente ou combinado com outros indicadores para melhorar a eficácia da estratégia

Análise de Riscos

- Possibilidade de sinais falsos do RSI, sem reversão real ocorrida

- Continuidade insuficiente da tendência após reversão, podendo ser apenas um ajuste de curto prazo

- Maior probabilidade de falha do indicador RSI em períodos de alta volatilidade

- Recomenda-se combinar com indicadores de volume e preço para garantir a confiabilidade dos sinais de negociação

- Os limites das zonas devem ser ajustados adequadamente para reduzir sinais falsos

Direções de Otimização

- Adicionar mecanismo de stop loss para controlar perdas individuais

- Combinar com indicadores como médias móveis para evitar falsos rompimentos

- Testar o efeito de parâmetros RSI com diferentes comprimentos de período

- Otimizar os limites das zonas de sobrecompra e sobrevenda de acordo com as condições do mercado

- Adicionar módulo de gerenciamento de posição para permitir crescimento exponencial dos lucros

Resumo

Esta estratégia é projetada com base no princípio de negociação de reversão do Índice de Força Relativa, visando determinar se um ativo apresenta condições óbvias de sobrecompra ou sobrevenda no curto prazo, capturando as subsequentes oportunidades de reversão. O cálculo da variação percentual combinado com alertas visuais de negociação pode auxiliar na tomada de decisões. Os parâmetros do RSI podem ser personalizados, permitindo que os usuários ajustem de acordo com suas preferências. Combinar com outros indicadores para aumentar a confiabilidade dos sinais e otimizações adequadas para reduzir sinais falsos são direções de desenvolvimento desta estratégia.

- 1