Estratégia RSI Estocástico Suavizado de Ehlers

Visão Geral

A ideia principal desta estratégia é utilizar o filtro SuperSuavizador de Ehlers para processar o indicador RSI Estocástico (Stochastic RSI), eliminando muitos sinais falsos e obtendo sinais de negociação mais confiáveis. O princípio básico consiste em primeiro calcular o RSI Estocástico, depois suavizá-lo com o SuperSuavizador de Ehlers e, por fim, gerar sinais de compra e venda com base no cruzamento dessa linha suavizada com sua própria média móvel.

Princípio da Estratégia

A estratégia começa calculando o RSI do log do preço de fechamento e, em seguida, calcula o indicador Estocástico com base nesse RSI – uma versão típica do RSI Estocástico. Para filtrar sinais falsos, aplica-se o SuperSuavizador de Ehlers ao RSI Estocástico. Por fim, quando a linha do RSI Estocástico suavizada cruza para cima sua própria média móvel, gera-se um sinal de compra (cruzamento dourado); quando cruza para baixo, gera-se um sinal de venda (cruzamento da morte). Os pontos‑chave da estratégia são: 1) calcular o RSI Estocástico; 2) usar o SuperSuavizador de Ehlers; 3) gerar sinais de negociação com base no cruzamento da média móvel.

Análise de Vantagens

A maior vantagem desta estratégia é o uso do SuperSuavizador de Ehlers, que filtra eficazmente muitos sinais falsos, tornando os sinais de negociação mais confiáveis. Além disso, o próprio RSI Estocástico já possui boa capacidade de rompimento e de acompanhamento de tendência. Assim, a estratégia consegue identificar corretamente a tendência, abrindo posições no momento adequado e fechando‑as também no momento adequado.

Análise de Riscos

O principal risco desta estratégia reside na geração de sinais errôneos durante períodos de forte oscilação do mercado. Quando o preço oscila amplamente dentro de uma faixa estreita, o RSI Estocástico produz muitos sinais falsos de sobrecompra e sobrevenda, e a eficácia do SuperSuavizador de Ehlers também é reduzida. Além disso, em movimentos bruscos de mercado, a defasagem do indicador pode trazer algum risco.

Para mitigar esses riscos, pode‑se ajustar adequadamente os parâmetros, como aumentar o período do Estocástico ou reduzir o fator de suavização, filtrando ainda mais os sinais falsos. Outra opção é combinar a estratégia com outros indicadores ou padrões gráficos, criando múltiplas condições de filtro para evitar o risco de sinais errados.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimização de parâmetros. Podem ser testados minuciosamente parâmetros como o comprimento do RSI Estocástico e as constantes de suavização, a fim de encontrar a melhor combinação.

-

Adição de mecanismo de stop loss. Pode‑se definir stop loss móvel ou stop loss fixo para travar lucros e reduzir o drawdown.

-

Combinação com outros indicadores ou padrões. Pode‑se considerar combinar com indicadores de volatilidade, médias móveis etc., criando múltiplas condições de filtro para reduzir ainda mais o risco.

-

Ajuste de posição com base na análise de timeframe maior. Com base na análise da tendência em timeframe superior, pode‑se ajustar dinamicamente o tamanho da posição em cada negociação.

Resumo

Esta estratégia primeiro calcula o RSI Estocástico, depois o processa com o SuperSuavizador de Ehlers e, por fim, gera sinais de negociação com base no cruzamento com sua própria média móvel, permitindo identificar corretamente a tendência. A vantagem está na combinação do indicador com o filtro, que efetivamente elimina sinais falsos, oferecendo oportunidades de negociação de alta probabilidade. Os riscos vêm principalmente de parâmetros inadequados e da falta de mecanismo de stop loss. Através da otimização de parâmetros, adição de stop loss e combinações com outros indicadores, a estabilidade e a rentabilidade da estratégia podem ser ainda mais aprimoradas.

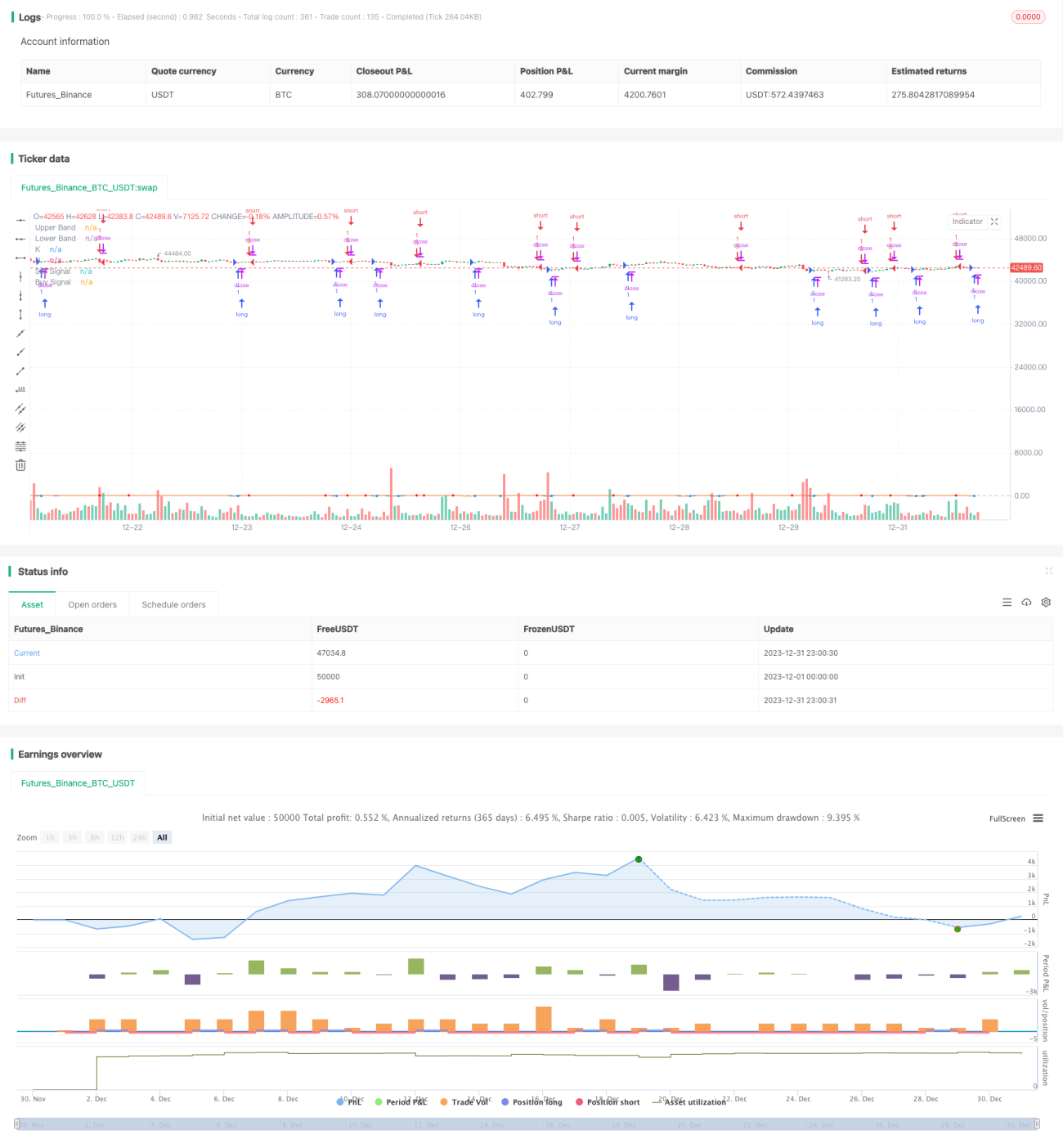

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range- 1