Estratégia de Rastreamento de Padrões de Candlestick de Reversão

Visão Geral

Esta estratégia identifica padrões de velas para gerar sinais de tracking e realiza negociações automáticas com base em lógica de take profit e stop loss. Quando um padrão de reversão é identificado, posições longas ou curtas são abertas, sendo fechadas ao atingir o take profit ou stop loss.

Princípio da Estratégia

-

Identificação de padrões de velas: Quando o tamanho do corpo real da vela é menor que o limite definido e o preço de abertura é igual ao de fechamento, confirma-se um sinal de tracking.

-

Abertura de long/short: Ao identificar um padrão de reversão de vela, se o preço de fechamento do dia anterior for superior ao de dois dias atrás, abre-se posição longa; se for inferior, abre-se posição curta.

-

Take profit e stop loss: Após abrir posição longa, take profit é acionado quando o preço atinge o preço de entrada mais o ponto de take profit; após abrir posição curta, take profit é acionado quando o preço atinge o preço de entrada menos o ponto de take profit; após abrir long ou short, stop loss é acionado quando o preço atinge o ponto de stop loss.

Vantagens da Estratégia

-

Utilizar padrões de reversão de velas permite capturar pontos de inflexão de preços de forma eficaz, aumentando a validade dos sinais de negociação.

-

Combinar mecanismos de take profit e stop loss permite controlar riscos de forma eficaz, travar lucros e evitar ampliação de perdas.

-

Negociação automatizada, sem intervenção manual, reduz custos de negociação e melhora a eficiência.

Riscos da Estratégia

-

A identificação de padrões de velas possui certa subjetividade, podendo haver casos de julgamento incorreto.

-

Definição inadequada dos pontos de take profit e stop loss pode levar a perda de grandes movimentos ou stop loss precoce.

-

Os parâmetros da estratégia precisam de testes e otimizações contínuas; caso contrário, pode ocorrer overfitting.

Direções de Otimização da Estratégia

-

Otimizar as condições de identificação de padrões de velas, incorporando mais indicadores de candlestick para melhorar a precisão do julgamento.

-

Testar diferentes produtos de negociação, ajustar os níveis de take profit e stop loss e otimizar parâmetros.

-

Adicionar algoritmos para avaliar mais sinais de negociação, enriquecendo a lógica da estratégia.

-

Incluir módulo de gerenciamento de posição, permitindo ajustes dinâmicos baseados em indicadores de referência.

Resumo

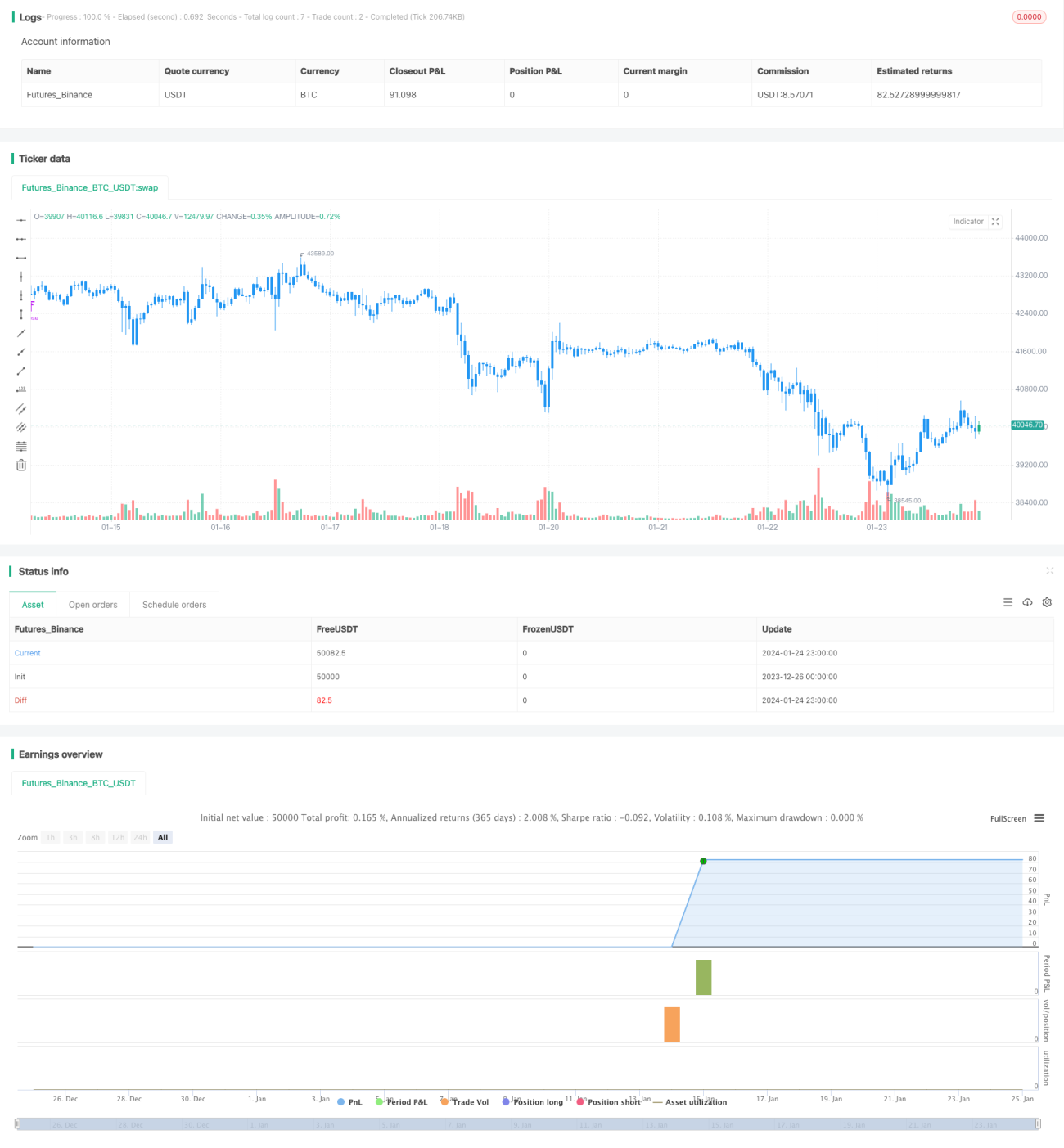

Esta estratégia identifica sinais de reversão através de padrões de velas, estabelece regras de take profit e stop loss e realiza negociações automatizadas. É simples, fácil de entender e possui certo valor prático. No entanto, a precisão de identificação e o espaço de otimização de parâmetros ainda precisam ser melhorados. Recomenda-se realizar mais testes e otimizações antes de recomendar sua aplicação em conta real.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/01/2019

// This is a candlestick where the open and close are the same. - 1