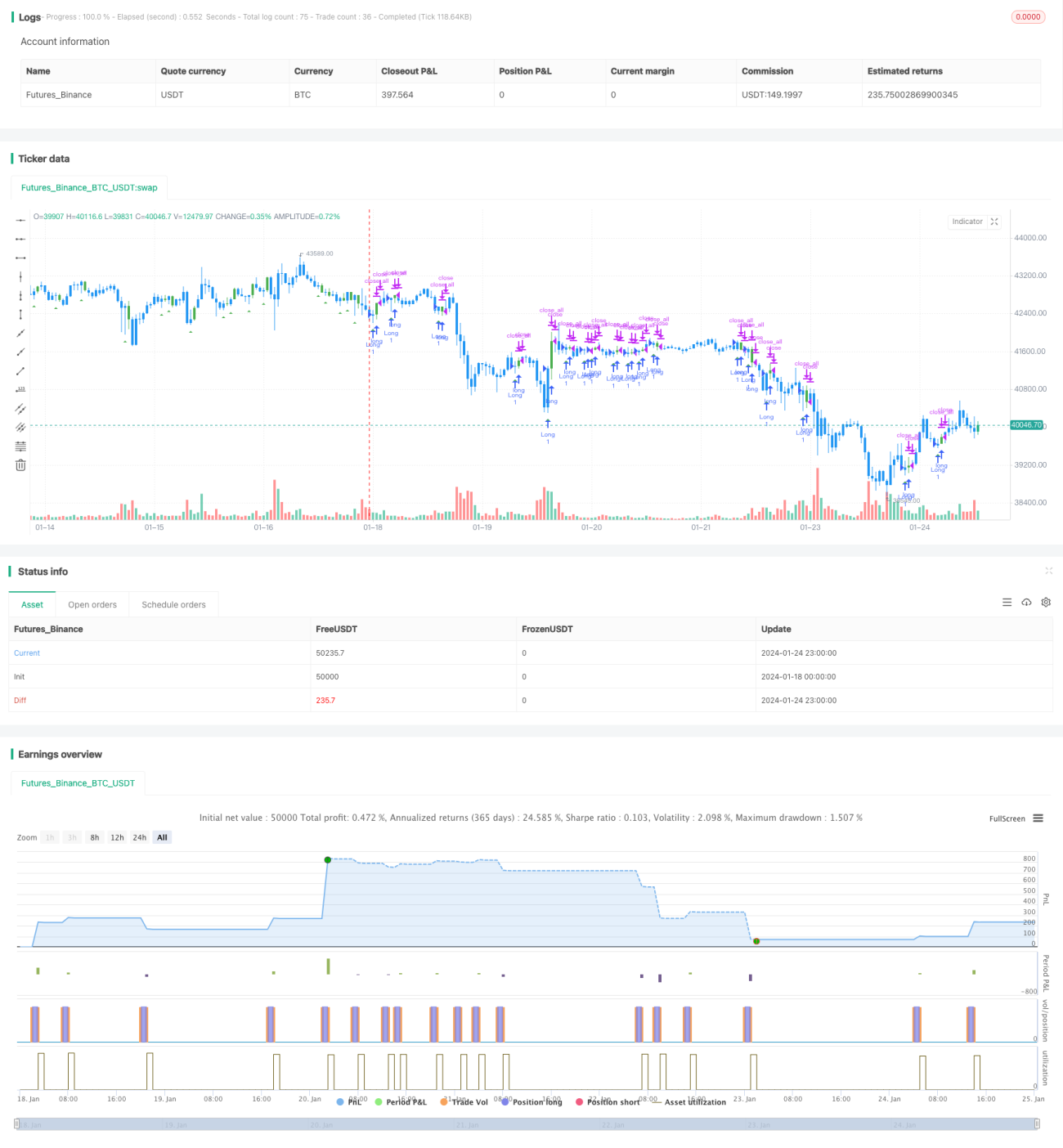

Estratégia de backtesting de sinais de reversão chave

Visão Geral

A estratégia de backtesting de sinais de reversão chave identifica os sinais de reversão chave nos preços das ações para determinar se a tendência atual está se revertendo, capturando assim a direção do movimento dos preços após a reversão. A estratégia é baseada na teoria do "dia de reversão chave" e assume posições longas ou curtas quando detecta um sinal de reversão chave, utilizando stop-loss e take-profit para travar os lucros.

Princípio da Estratégia

A lógica central da estratégia de backtesting de sinais de reversão chave é identificar os dias de reversão chave. Com base na trajetória dos preços das ações, podemos determinar a direção atual da tendência. Quando ocorre um sinal de reversão chave, isso indica que a tendência pode estar se revertendo.

Especificamente, para uma tendência de alta das ações, se a mínima do dia atual atingir uma nova mínima, mas o preço de fechamento estiver próximo da mínima do dia anterior, então este dia é um dia de reversão chave. Isso significa que a força compradora está diminuindo e a capacidade de suporte está enfraquecendo, indicando que a tendência de alta pode se reverter para baixa. A estratégia abre uma posição curta no dia de reversão chave.

Por outro lado, para uma tendência de baixa das ações, se o dia atual atingir uma nova máxima, mas o preço de fechamento estiver próximo da máxima do dia anterior, também é um dia de reversão chave, indicando que a força vendedora está diminuindo e a tendência de baixa pode se reverter para alta. A estratégia abre uma posição longa no dia de reversão chave.

Ao identificar os dias de reversão chave e acompanhar o mercado subsequente, a estratégia consegue capturar o movimento dos preços após a reversão.

Análise de Vantagens

As principais vantagens da estratégia de backtesting de sinais de reversão chave são:

-

Captura de reversões de tendência, com grande potencial de lucro. Os sinais de reversão chave frequentemente preveem mudanças na direção da tendência. Ao identificar esses sinais e acompanhar o movimento subsequente, é possível obter margens significativas de lucro.

-

Regras claras, fáceis de testar e validar. As regras para identificar dias de reversão chave são muito claras: o preço atinge uma nova máxima ou mínima enquanto forma um padrão de reversão em relação ao fechamento do dia anterior. Isso facilita o backtesting e reduz erros de interpretação.

-

Flexibilidade de ajuste, fácil de otimizar. A configuração dos pontos de take-profit e stop-loss é muito flexível, podendo ser ajustada de acordo com as condições do mercado e a tolerância ao risco do investidor, otimizando a estratégia e reduzindo o risco de perda.

Análise de Riscos

A estratégia de backtesting de sinais de reversão chave também apresenta alguns riscos:

-

Risco de interpretação incorreta do sinal de reversão. Os preços das ações frequentemente passam por ajustes de curto prazo; nem todos os sinais de reversão chave indicam uma reversão de tendência, podendo levar a erros de interpretação. A otimização dos parâmetros e o ajuste das condições de stop-loss e take-profit podem reduzir a probabilidade de erros.

-

Risco de reversão não se concretizar ou de reversão subsequente. Mesmo que a interpretação esteja correta, o preço pode reverter novamente após a reversão ou a tendência original pode continuar. Isso gera risco de perda, que pode ser controlado através de um stop-loss oportuno.

-

Viés de backtesting. Qualquer regra ou sinal pode apresentar desempenho diferente em negociações reais em comparação com os resultados do backtesting, não sendo possível replicar completamente os lucros obtidos nos testes.

Direções de Otimização

As principais direções de otimização para a estratégia de backtesting de sinais de reversão chave são:

-

Otimizar as configurações de take-profit e stop-loss. Com base em mais dados históricos, é possível calcular pontos mais adequados para take-profit e stop-loss.

-

Adicionar filtros, combinando com outros indicadores técnicos para reduzir erros de interpretação. Por exemplo, o volume de negociação pode ser usado para confirmar o sinal de reversão, evitando ser enganado por operações de arbitragem.

-

Otimizar a estratégia de acompanhamento após a reversão. Após a reversão, o movimento dos preços também segue certos padrões; definir uma estratégia de acompanhamento posterior pode ampliar os ganhos.

-

Combinar modelos de aprendizado de máquina para avaliar a qualidade do sinal. Treinar um modelo para avaliar a confiabilidade de cada sinal de reversão chave, evitando seguir sinais de baixa qualidade.

Resumo

A estratégia de sinais de reversão chave identifica dias de reversão chave para capturar oportunidades de reversão de tendência de preços. As regras da estratégia são simples e claras, fáceis de implementar. O movimento da tendência após a reversão geralmente oferece grande espaço de continuidade, mas também apresenta certo risco de interpretação incorreta. Através da otimização contínua de parâmetros e filtros, é possível reduzir a probabilidade de erros e obter resultados mais confiáveis.

- 1