Estratégia de negociação quantitativa baseada em médias móveis

Visão Geral

A estratégia de cruzamento de médias móveis é uma estratégia de negociação quantitativa baseada em médias móveis. Essa estratégia calcula o preço médio de um título ao longo de um período e utiliza o cruzamento das médias móveis para gerar sinais de negociação, visando obter lucro.

Princípio da Estratégia

A estratégia utiliza principalmente o cruzamento de uma média móvel rápida com uma média móvel lenta para identificar tendências de preço e gerar sinais de negociação. Especificamente, são empregadas duas médias móveis com períodos diferentes, por exemplo, a média de 10 dias e a de 20 dias.

Quando a média móvel rápida cruza para cima a média móvel lenta, considera-se que o mercado mudou de baixa para alta, gerando um sinal de compra. Quando a média móvel rápida cruza para baixo a média móvel lenta, considera-se que o mercado mudou de alta para baixa, gerando um sinal de venda.

Ao capturar os pontos de inflexão da tendência de preço, a estratégia permite comprar quando o mercado melhora e vender quando o mercado se deteriora, gerando lucro.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Conceito simples, fácil de entender e implementar.

- Alta personalização, permitindo ajustar parâmetros como o período das médias móveis.

- Bom desempenho em backtests, especialmente em mercados com tendência.

- Pode incorporar lógicas de stop loss e take profit para controlar riscos.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- Em mercados laterais (consolidação), pode gerar sinais falsos e excesso de negociações.

- Requer ajuste de parâmetros, e diferentes combinações podem gerar resultados de backtest muito distintos.

- Não considera custos de transação e slippage, portanto, o desempenho real pode ser inferior ao do backtest.

- Apresenta atraso no tempo, podendo perder oportunidades de reversão rápida de preços.

Esses riscos podem ser mitigados com otimizações adequadas.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

- Combinar com outros indicadores para filtrar sinais, como indicadores de volume e osciladores, evitando negociações errôneas em mercados laterais.

- Adicionar médias móveis adaptativas, permitindo que os períodos variem dinamicamente para melhor acompanhar os preços.

- Otimizar os períodos das médias móveis para encontrar a melhor combinação de parâmetros.

- Definir condições de reentrada para evitar negociações frequentes.

- Considerar custos reais de transação e slippage, ajustando os pontos de stop loss e take profit.

Com essas otimizações, é possível melhorar significativamente o desempenho da estratégia em operações reais.

Resumo

A estratégia de cruzamento de médias móveis é, de modo geral, uma estratégia de negociação quantitativa fácil de aprender e implementar. Ela utiliza o princípio do cruzamento de médias de preço para julgar a direção do mercado e gerar sinais de negociação de forma simples e intuitiva. Por meio da otimização de parâmetros e da combinação com outros indicadores técnicos, é possível reforçar seu desempenho em operações reais, tornando-a uma ferramenta confiável para geração de lucro quantitativo.

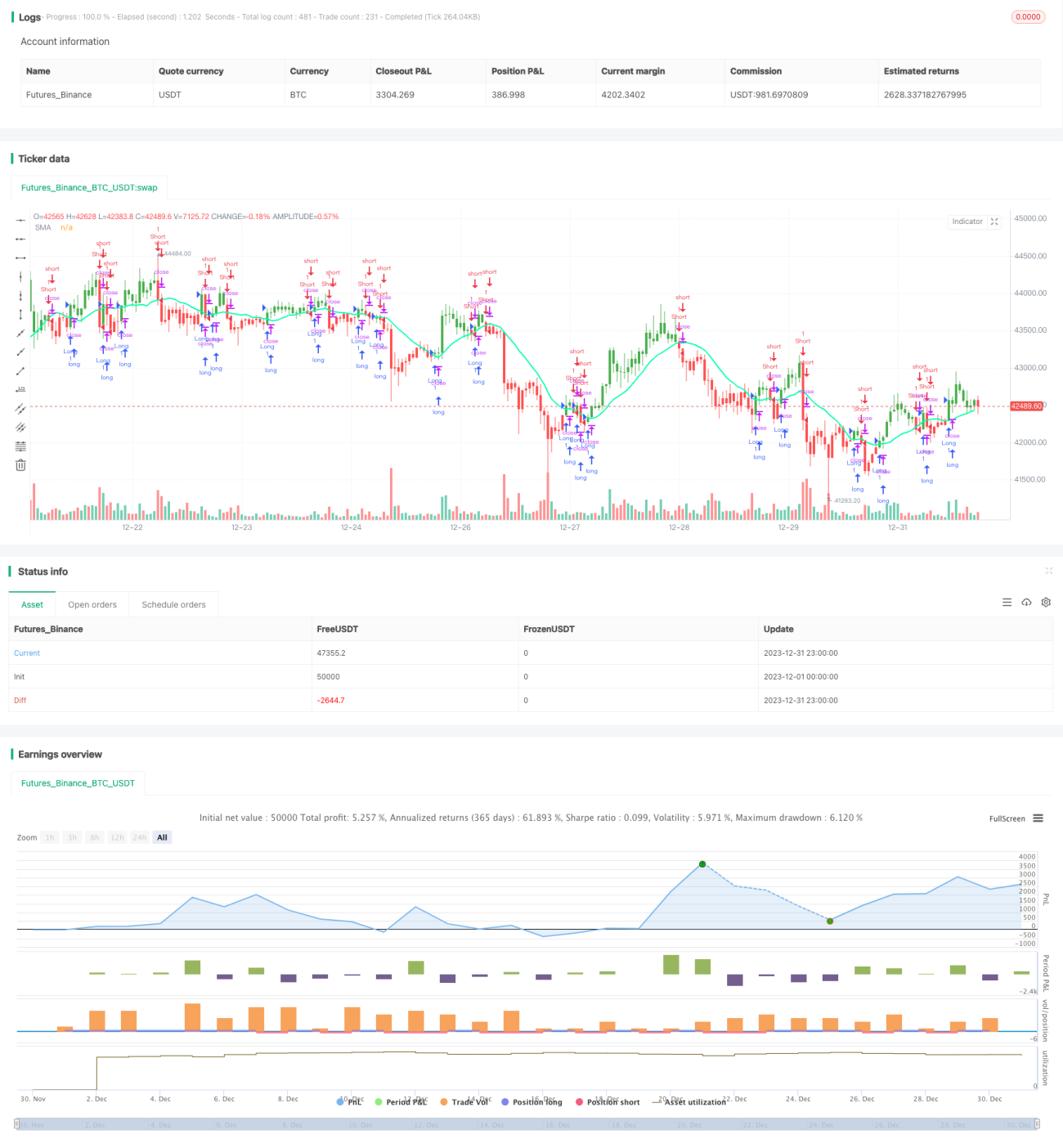

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1