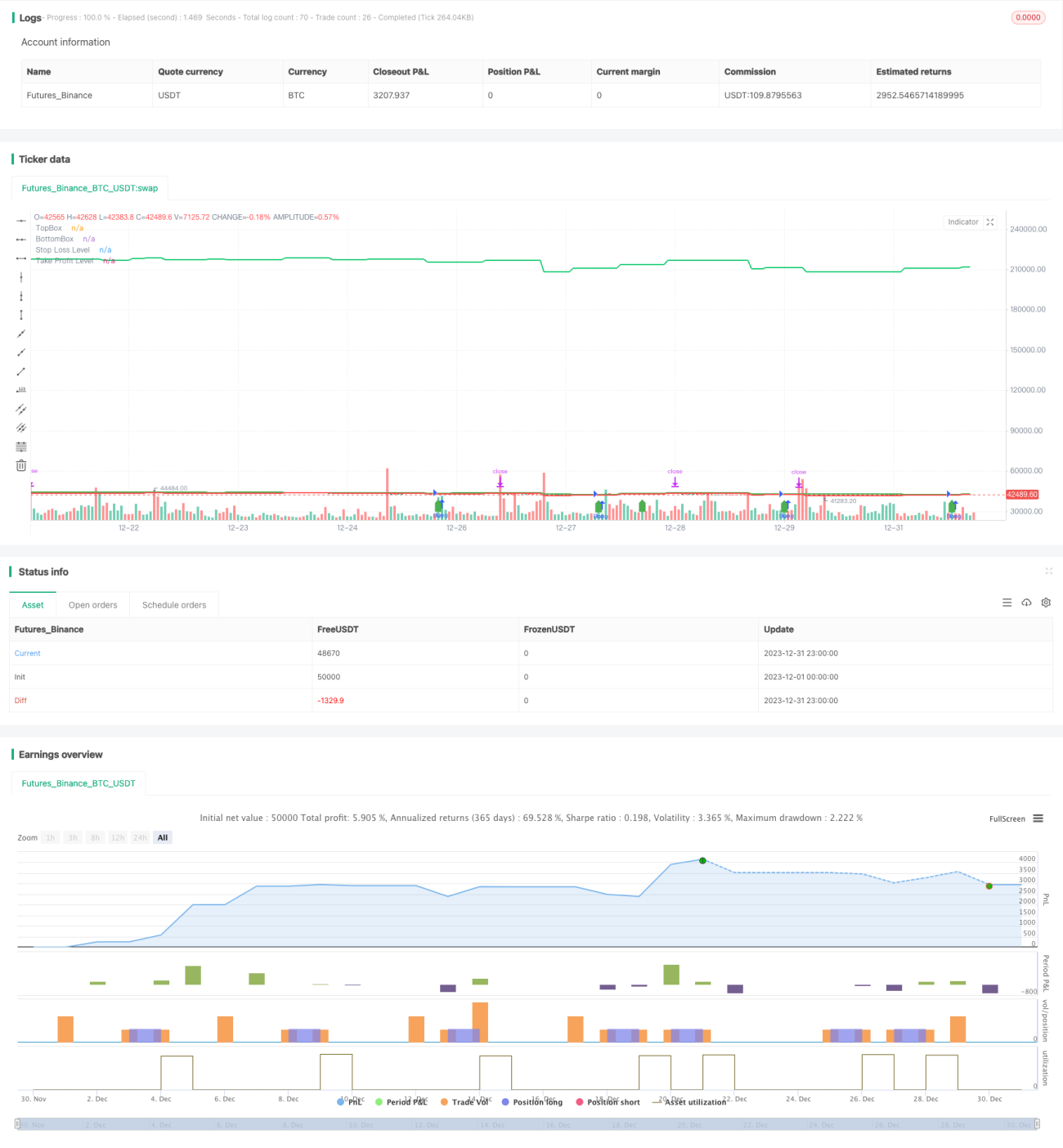

Estratégia de Compra em Mercado de Alta com Caixa de Momentum

Visão Geral

A estratégia de compra em caixa de alta no mercado em alta é uma versão modificada da estratégia da Caixa de Darvas, que só abre posições longas durante períodos de alta. A estratégia primeiro desenha uma área de caixa com base no preço máximo e, quando o preço rompe o topo dessa caixa, entra no mercado comprando no preço de fechamento.

Princípio da Estratégia

Esta estratégia é uma melhoria baseada na teoria da Caixa de Darvas. A teoria da Caixa de Darvas acredita que, quando o preço, após uma consolidação lateral, rompe o limite superior da caixa, é um bom momento para entrar em posições longas. A estratégia segue essa teoria para determinar o momento de entrada.

Especificamente, a estratégia primeiro calcula o menor preço dos últimos 5 dias para desenhar o limite inferior da caixa. Em seguida, calcula o maior preço dos últimos 5 dias para desenhar o limite superior da caixa. Quando o preço de fechamento rompe o limite superior, considera-se que o mercado entrou em alta, abrindo posição longa no preço de fechamento.

Após entrar em posição longa, a estratégia define um stop loss próximo ao limite inferior da caixa e um take profit de 5 vezes o tamanho do stop loss.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

- Utiliza a teoria da caixa para identificar o momento de compra na alta, filtrando efetivamente parte do ruído.

- Só entra em posições longas no sinal claro de rompimento do limite superior, evitando muitas aberturas aleatórias desnecessárias.

- Possui lógica de stop loss e take profit, permitindo um bom controle de risco.

- Só compra na alta durante mercados em alta, evitando os riscos de posições longas em mercados laterais ou de baixa.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- A teoria da caixa não é perfeita; o rompimento do limite superior não garante que o preço continuará subindo.

- Não considera o risco de recuo após o rompimento, podendo gerar stop loss.

- Não possui mecanismo de saída, sendo necessário atentar aos riscos de manter a posição por longo prazo.

- Os parâmetros da estratégia podem precisar de ajustes para diferentes mercados.

Para lidar com esses riscos, é possível otimizar e melhorar por meio dos seguintes métodos:

- Combinar mais indicadores para julgar a confiabilidade do rompimento da caixa.

- Após o rompimento, aguardar um certo tempo ou uma segunda confirmação do rompimento antes de entrar.

- Adicionar stop loss no final do pregão ou stop loss móvel para travar lucros.

- Testar dados de diferentes mercados e otimizar parâmetros.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nas seguintes direções:

- Otimizar os parâmetros da caixa, testando se diferentes números de dias produzem melhores resultados.

- Adicionar indicadores de filtro para garantir que a compra na alta ocorra apenas quando a tendência é ascendente. Por exemplo, combinar indicadores de média móvel.

- Otimizar os parâmetros de stop loss e take profit para melhor adequação a diferentes mercados.

- Adicionar stop loss móvel para acompanhar os lucros.

- Incluir sinais de saída para realizar lucros oportunamente quando o preço das ações apresentar recuo.

Resumo

A estratégia de compra em caixa de alta no mercado em alta é uma estratégia simples e eficaz baseada na melhoria da teoria de Darvas. Ela só entra em posições longas quando um sinal claro de compra aparece, evitando muitas transações aleatórias desnecessárias. Ao mesmo tempo, define stop loss e take profit para controlar riscos. A estratégia é simples e prática, valendo a pena ser aplicada em mercados em alta. No entanto, é necessário atentar aos riscos existentes e realizar testes e otimizações adicionais para que possa gerar lucros estáveis em mais mercados.

- 1