Estratégia de acompanhamento de tendências entre mercados com stop-loss dinâmico bidirecional baseado na média móvel EMA

Visão Geral

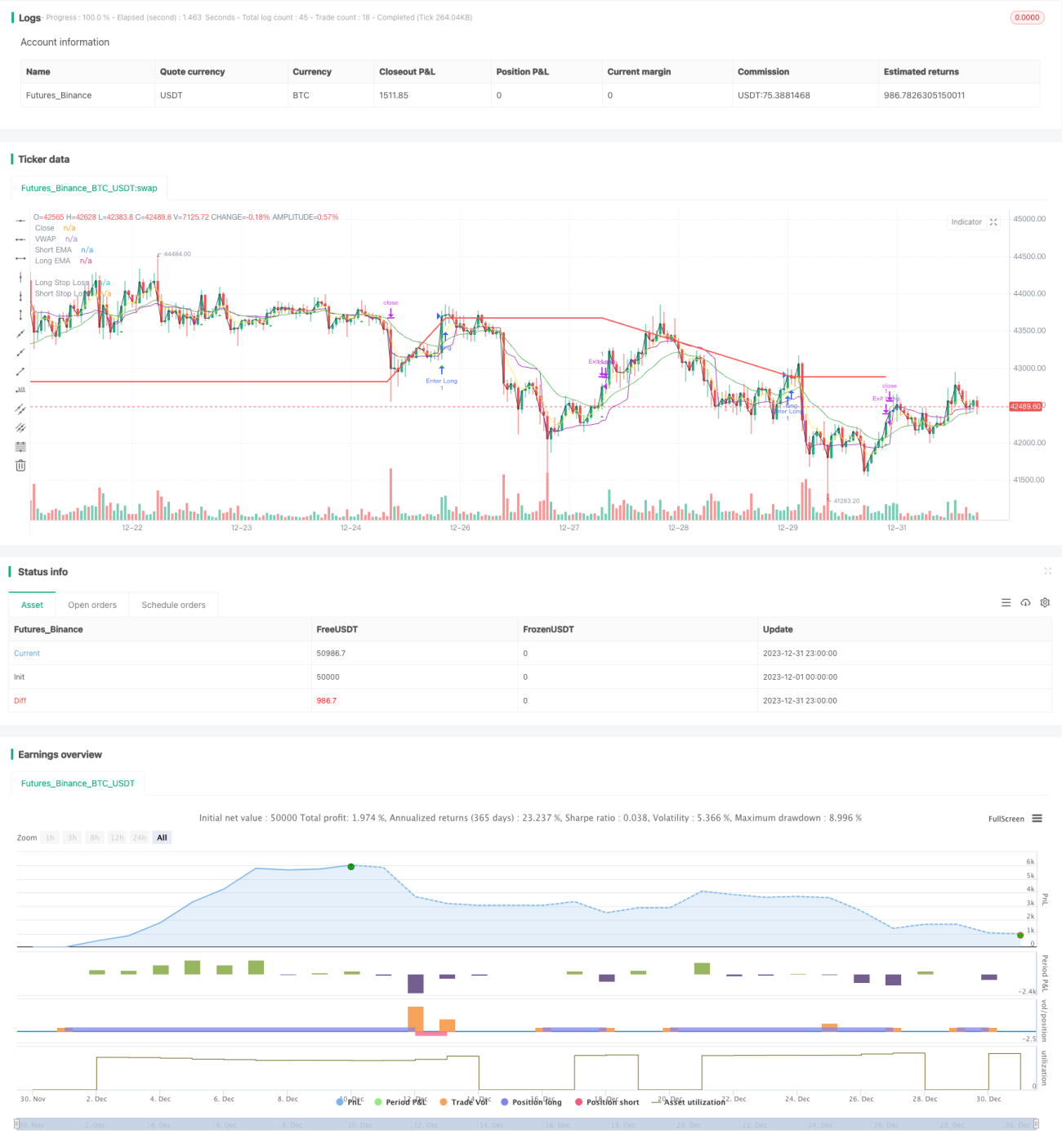

Esta estratégia baseia-se nos cruzamentos de alta e de baixa das médias móveis EMA para seguir tendências bidirecionais, definindo linhas de stop loss dinâmicas para posições longas e curtas, capturando assim movimentos de tendência.

Princípio da Estratégia

- Calcular a EMA rápida (5 períodos) e a EMA lenta (20 períodos).

- Quando a linha rápida cruza para cima da linha lenta, entrar em posição comprada (long); quando a linha rápida cruza para baixo da linha lenta, entrar em posição vendida (short).

- Após abrir uma posição comprada, definir uma linha de stop loss dinâmica como preço de entrada * (1 - percentual de stop loss longo); após abrir uma posição vendida, definir a linha de stop loss dinâmica como preço de entrada * (1 + percentual de stop loss curto).

- Uma vez que o preço atinja a linha de stop loss correspondente, sair da posição com stop loss.

Análise de Vantagens

- A média EMA tem boa capacidade de seguir tendências; os cruzamentos bidirecionais formam um temporizador, permitindo bloquear eficazmente as oportunidades de tendência.

- O cálculo dinâmico da linha de stop loss permite ajustar-se ao mercado após obter lucro, maximizando a retenção dos lucros da tendência.

- O uso do VWAP como filtro adicional evita armadilhas e melhora a qualidade dos sinais.

Análise de Riscos

- Estratégia puramente de tendência; em mercados laterais, pode ser pego em armadilhas.

- Stop loss excessivamente largo pode ampliar as perdas.

- O atraso inerente aos sinais gerados pelas EMAs pode fazer com que se percam os melhores pontos de entrada/saída.

Pode-se utilizar o ATR para gestão de risco, otimizar a estratégia de stop loss de curto prazo ou combinar outros indicadores para filtrar ruídos comerciais.

Direções de Otimização

- Combinar indicadores de stop loss dinâmicos como ATR ou Donchian para definir linhas de stop loss mais adaptadas ao mercado.

- Adicionar outros indicadores técnicos para filtrar sinais, como MACD, KDJ, etc., reduzindo entradas e saídas falsas.

- Otimizar parâmetros, buscando a melhor combinação de períodos das médias rápidas e lentas.

- Tentar métodos de aprendizado de máquina para encontrar parâmetros ótimos.

Resumo

No geral, esta estratégia é uma estratégia típica de seguir tendência. Os cruzamentos de alta e baixa das duas EMAs combinados com stops dinâmicos permitem bloquear lucros das tendências de forma eficaz. No entanto, também apresenta riscos de atraso e de stops excessivamente largos. Através de otimização de parâmetros, gestão de risco e filtragem de sinais, pode-se obter um melhor desempenho da estratégia.

- 1