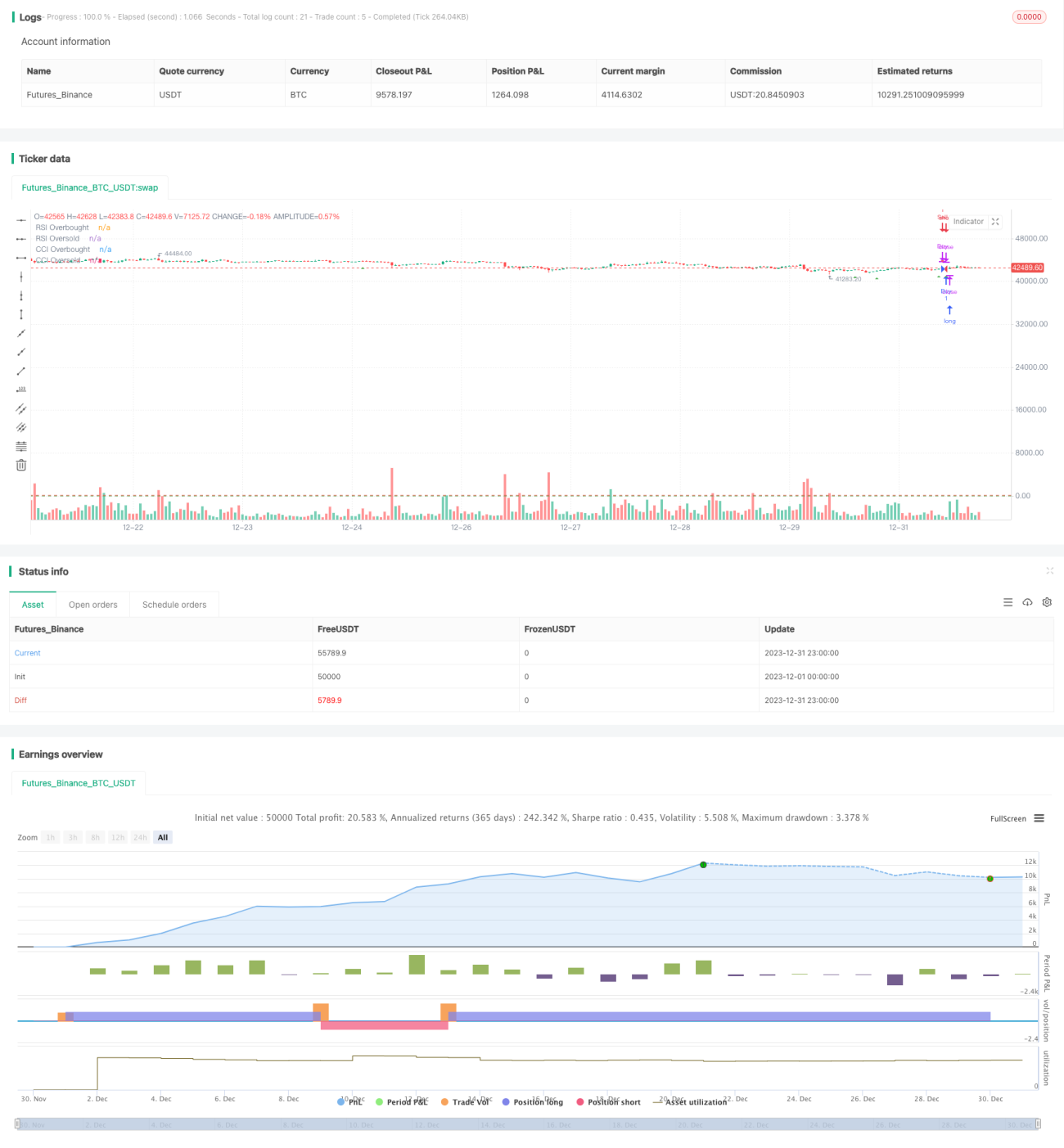

Estratégia de negociação com fusão de múltiplos indicadores

Visão Geral

A estratégia de negociação de fusão de múltiplos indicadores é uma estratégia composta que integra a análise de quatro indicadores principais: cruzamento de médias móveis (MACD), Índice de Força Relativa (RSI), Índice de Canal de Mercadorias (CCI) e o Oscilador Estocástico do RSI (StochRSI). Através da avaliação dos sinais dos indicadores de tendência em diferentes períodos de tempo, a estratégia permite identificar pontos de compra e venda no mercado com maior precisão.

Princípio da Estratégia

A estratégia baseia-se principalmente no julgamento de quatro indicadores:

-

MACD: Calcula a diferença entre a média móvel rápida e a média móvel lenta, avaliando a tendência e o momentum do movimento de preços. Quando a linha rápida cruza acima da linha lenta, é um sinal de compra.

-

RSI: Mede a magnitude das flutuações do preço das ações em um determinado período. Quando o RSI está acima de 70, indica condição de sobrecompra; quando abaixo de 30, condição de sobrevenda. Nesta estratégia, os níveis de 70 e 30 são usados como limites para compra e venda.

-

CCI: Mede o momentum do preço calculando a porcentagem de desvio do preço em relação à sua média móvel. Nesta estratégia, os níveis de 100 e -100 são usados como limites para compra e venda.

-

StochRSI: Combina o oscilador estocástico com o RSI. Um cruzamento de alta entre as linhas K e D é um sinal de compra, e um cruzamento de baixa é um sinal de venda.

A estratégia só gera sinais reais de compra e venda quando todos os quatro indicadores atendem simultaneamente às suas condições.

Vantagens da Estratégia

A maior vantagem desta estratégia de fusão de múltiplos indicadores é a capacidade de combinar múltiplas dimensões do mercado para julgar os pontos de compra e venda. Especificamente, as principais vantagens incluem:

-

Filtragem de sinais falsos: Evita comprar em picos e vender em quedas. A probabilidade de todos os indicadores emitirem sinais simultaneamente é baixa, filtrando assim sinais falsos.

-

Captura da tendência principal do mercado: Como diferentes indicadores avaliam o mercado de ângulos distintos, é possível julgar a tendência de forma mais abrangente.

-

Grande espaço para otimização de parâmetros: É possível ajustar os parâmetros de cada indicador para otimizar o desempenho da estratégia.

-

Ajuste de peso conforme o mercado: Em mercados de alta, pode-se aumentar o peso dos indicadores de tendência; em mercados de baixa, aumentar o peso dos indicadores de reversão.

Riscos da Estratégia

Os principais riscos desta estratégia incluem:

-

Risco de sinais falsos: Quando vários indicadores emitem sinais falsos simultaneamente, a estratégia pode gerar negociações errôneas.

-

Risco de volatilidade extrema dos preços: Em condições anormais de mercado, múltiplos indicadores podem emitir sinais falsos ao mesmo tempo.

-

Risco de atraso nos sinais de compra: A avaliação combinada de vários indicadores pode causar um certo atraso na geração dos sinais de compra.

-

Dificuldade na otimização de parâmetros: A otimização de parâmetros para múltiplos indicadores é complexa; uma otimização inadequada pode gerar efeitos adversos.

As contramedidas incluem ajustar os parâmetros dos indicadores, definir stop loss e reduzir o capital alocado por operação para controlar o risco.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes dimensões:

-

Testar mais combinações de indicadores: Buscar o melhor portfólio de indicadores, testando outros como KD, Bollinger Bands, etc.

-

Otimizar os parâmetros de cada indicador: Para maximizar o desempenho geral da estratégia, é possível usar métodos como aprendizado de máquina para otimização automática.

-

Definir diferentes conjuntos de parâmetros para diferentes ações e setores.

-

Adicionar mecanismo de stop loss: Parar automaticamente quando o preço romper um suporte.

-

Atualizar a carteira de ações: Selecionar ações com desempenho superior em setores específicos, melhorando o retorno geral.

Resumo

Esta estratégia integra quatro indicadores clássicos – MACD, RSI, CCI e StochRSI – e define critérios rigorosos de compra e venda através da avaliação de sinais em múltiplas dimensões temporais, identificando efetivamente pontos de entrada e saída no mercado. Ela pode aumentar significativamente a probabilidade de lucro e reduzir a probabilidade de stop loss. Melhorias adicionais, como otimização de parâmetros, atualização da carteira de ações e inclusão de stop loss, podem refinar ainda mais o desempenho da estratégia, tornando-a uma das estratégias de negociação quantitativa mais eficazes.

- 1