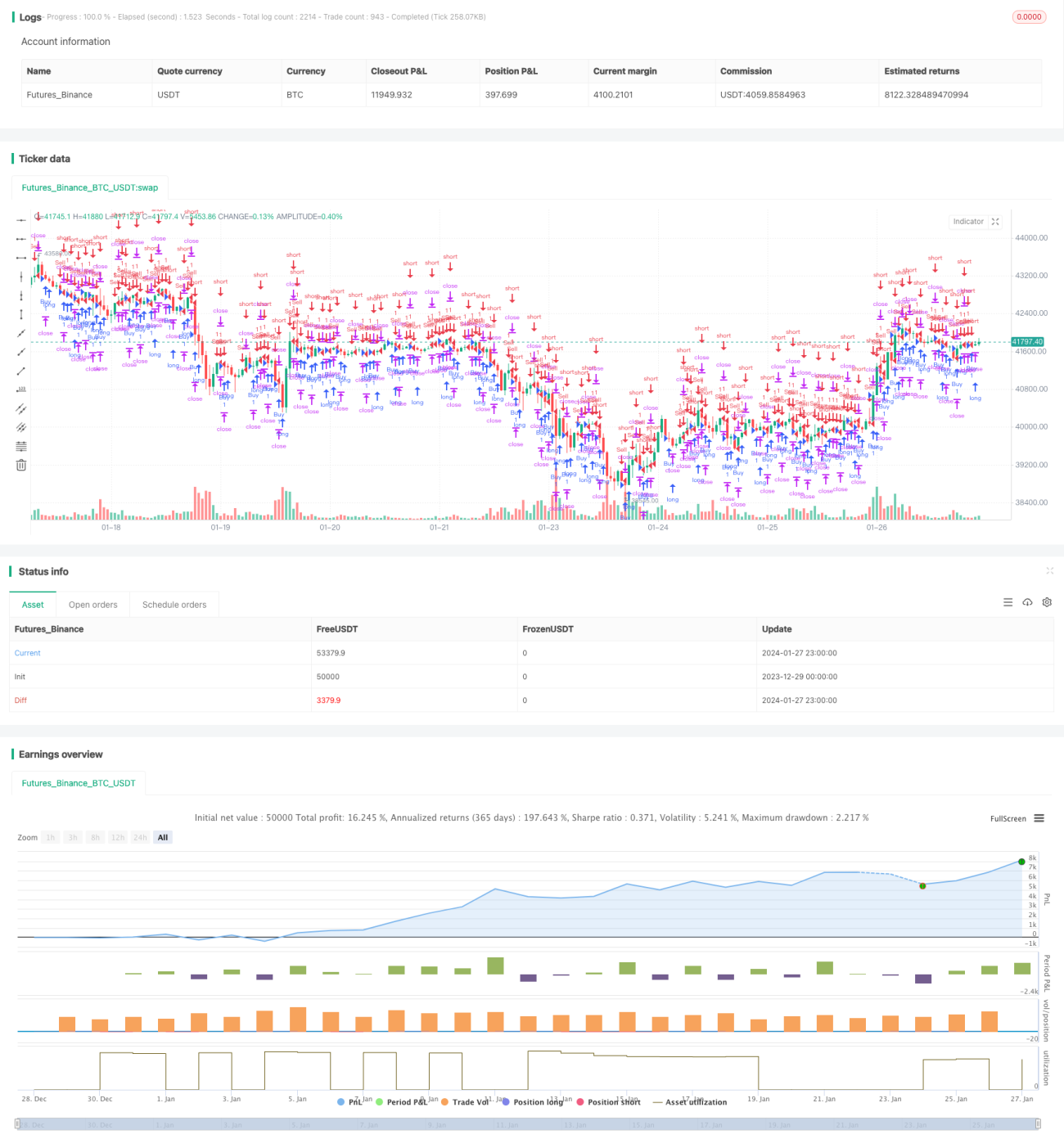

Estratégia de backtest de breakout de tempo fixo

Visão Geral

A ideia principal desta estratégia é, em um horário fixo (aqui, às 08:35 no fuso horário UTC+5), no fechamento do candle de 5 minutos após a abertura do mercado, verificar se o preço de fechamento desse candle de 5 minutos está mais alto ou mais baixo que o preço de abertura. Se estiver mais alto, compra-se; se estiver mais baixo, vende-se, e são definidos alvos de take profit para posições longas e curtas.

Princípio da Estratégia

O princípio específico da estratégia é:

-

Definir o horário desejado para negociar, aqui às 08:35 (UTC+5) todos os dias.

-

Nesse horário, verificar se o preço de fechamento do candle de 5 minutos atual é maior que o preço de abertura. Se o preço de fechamento for maior que o de abertura, significa que o candle de 5 minutos fechou como uma vela de alta (bullish), e então compra-se (long).

-

Se o preço de fechamento for menor que o de abertura, significa que o candle de 5 minutos fechou como uma vela de baixa (bearish), e então vende-se (short).

-

Após comprar, define-se um take profit de US\( 1.000 para sair da posição comprada. Após vender, define-se um take profit de US\) 500 para sair da posição vendida.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens principais:

-

Lógica clara e simples, fácil de entender e implementar.

-

O horário fixo de negociação evita riscos overnight.

-

A análise no timeframe de 5 minutos proporciona maior precisão na direção da tendência.

-

O take profit definido permite bloquear lucros.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

O horário fixo pode perder oportunidades de negociação em outros períodos do dia. Podem ser definidos múltiplos horários de negociação.

-

A decisão baseada apenas no candle de 5 minutos pode não ser suficientemente precisa; pode-se combinar múltiplos timeframes.

-

Se a diferença entre o preço de fechamento e abertura for muito grande, um stop loss pode reduzir o risco.

-

O take profit pode ser muito arbitrário; pode-se testar dados históricos para definir pontos de take profit mais otimizados.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Definir múltiplos horários de negociação para cobrir mais oportunidades.

-

Adicionar lógica de stop loss para reduzir o risco de perdas.

-

Combinar indicadores de múltiplos períodos para melhorar a precisão na identificação de tendências.

-

Usar backtest com dados históricos para testar os melhores pontos de take profit.

-

Ajustar o tamanho da posição dinamicamente para gerenciar o risco conforme as condições.

Resumo

No geral, esta estratégia de backtest de rompimento em horário fixo é de lógica clara e simples: entra no mercado em um horário definido seguindo a direção da tendência, e usa take profit e stop loss para bloquear lucros e controlar riscos. É uma estratégia de trading quantitativo básica e prática. Com a otimização de múltiplos parâmetros e o reforço de métodos de gerenciamento de risco, pode se tornar um sistema de trading quantitativo confiável.

- 1