Estratégia de Rompimento de Canal de Média Móvel

Visão Geral

Esta estratégia calcula a linha média, a linha superior e a linha inferior do Canal de Keltner. Com base na linha média, preenche com cores as áreas acima da linha média e abaixo da linha inferior. Após determinar a direção do canal, realiza operações de compra e venda por rompimento (breakout). É um tipo de estratégia de acompanhamento de tendência.

Princípio da Estratégia

O indicador principal é o Canal de Keltner. A linha média do canal é a média móvel ponderada (Weighted Moving Average) de N períodos do preço típico (Máxima + Mínima + Fechamento)/3. As linhas superior e inferior estão, respectivamente, a uma distância de uma faixa de negociação (média móvel ponderada de N períodos) da linha média. Para a faixa de negociação, pode-se utilizar o ATR (Average True Range) ou simplesmente a amplitude (Máxima - Mínima). Esta estratégia adota a última opção.

Especificamente, a estratégia determina principalmente se o preço rompe a linha superior ou a linha inferior, utilizando a linha média como limite para decisões de compra (long) ou venda (short). Se o preço de fechamento for maior que a linha superior, opera-se comprado (long); se o preço de fechamento for menor que a linha inferior, opera-se vendido (short). A linha de stop loss é o valor da média móvel (MA) da linha média.

Análise de Vantagens

- Utiliza o indicador Canal de Keltner, que fornece uma boa estimativa da faixa de volatilidade dos preços, evitando falsos rompimentos.

- O uso da média móvel da linha média como suporte pode reduzir perdas.

- Comprar no rompimento da linha superior e vender no rompimento da linha inferior é uma estratégia de acompanhamento de tendência, alinhada com os padrões de variação de preços da maioria das ações.

Análise de Riscos

- A estratégia de rompimento de canal é muito sensível aos parâmetros, exigindo testes repetidos para encontrar a melhor combinação.

- Quando o preço das ações sofre grandes flutuações no curto prazo, o risco de negociação aumenta. Pode-se ajustar a largura do canal adequadamente para reduzir o risco de negociações errôneas.

- O desempenho está fortemente correlacionado com a configuração dos parâmetros e com o ativo negociado, sendo necessário ajustes para diferentes instrumentos.

Direções de Otimização

- Combinar com outros indicadores para filtrar sinais e evitar negociações falsas, como indicadores de volume ou de volatilidade.

- Otimizar parâmetros para encontrar a melhor combinação. Ajustar principalmente o período da média móvel e o multiplicador do canal.

- Diferentes ativos exigem configurações de parâmetros muito distintas, sendo necessária otimização por categoria.

Resumo

No geral, esta estratégia é relativamente simples e direta, pertencendo a um tipo comum de estratégia de rompimento de preço. A vantagem é a clareza do raciocínio, sendo fácil de entender e implementar, adequada para iniciantes. No entanto, também possui limitações, sendo sensível a parâmetros e com resultados inconsistentes, exigindo testes e otimizações repetidos. Se combinada com outros indicadores de julgamento mais complexos, pode formar uma estratégia de negociação mais poderosa.

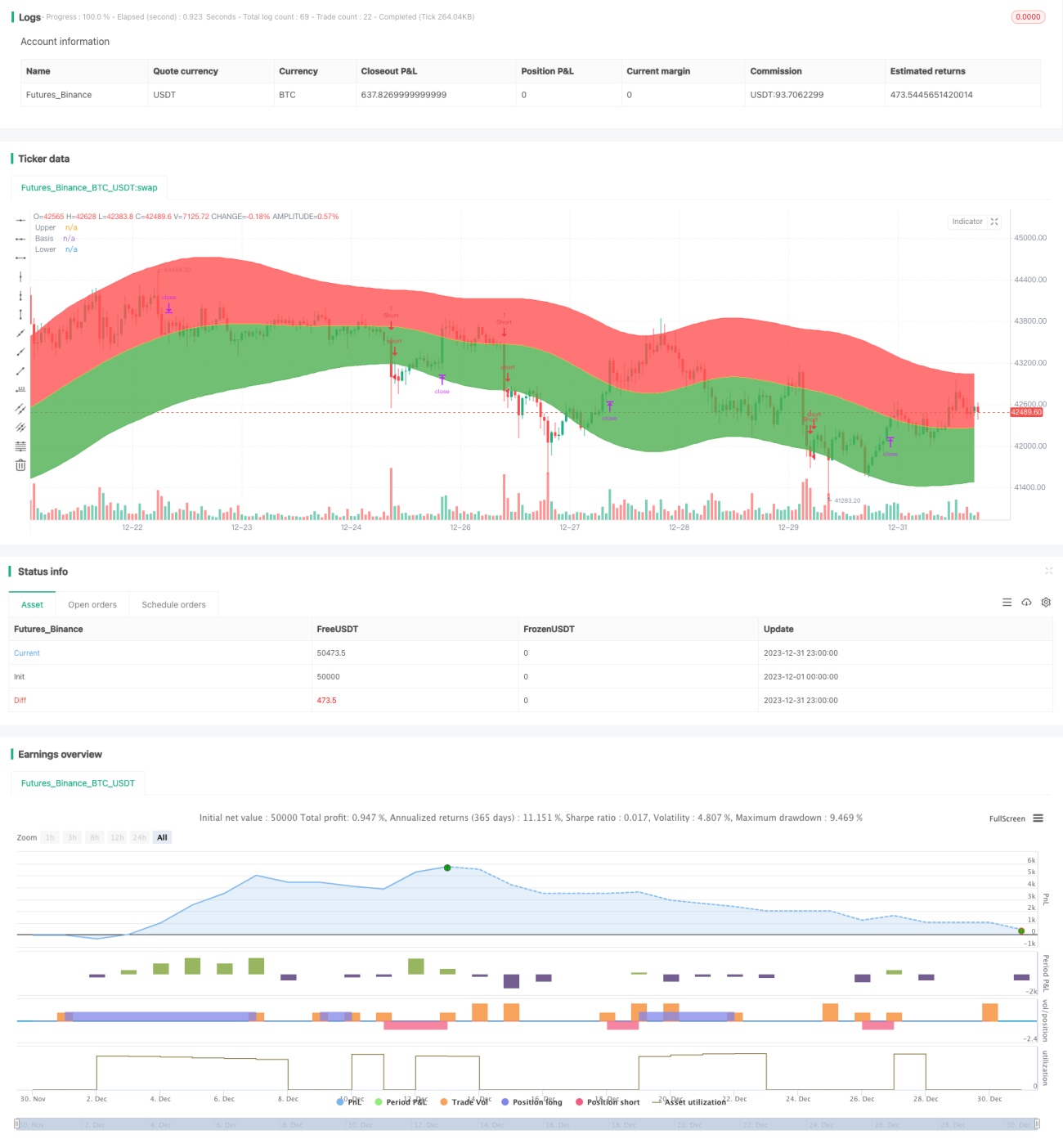

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=3

- 1