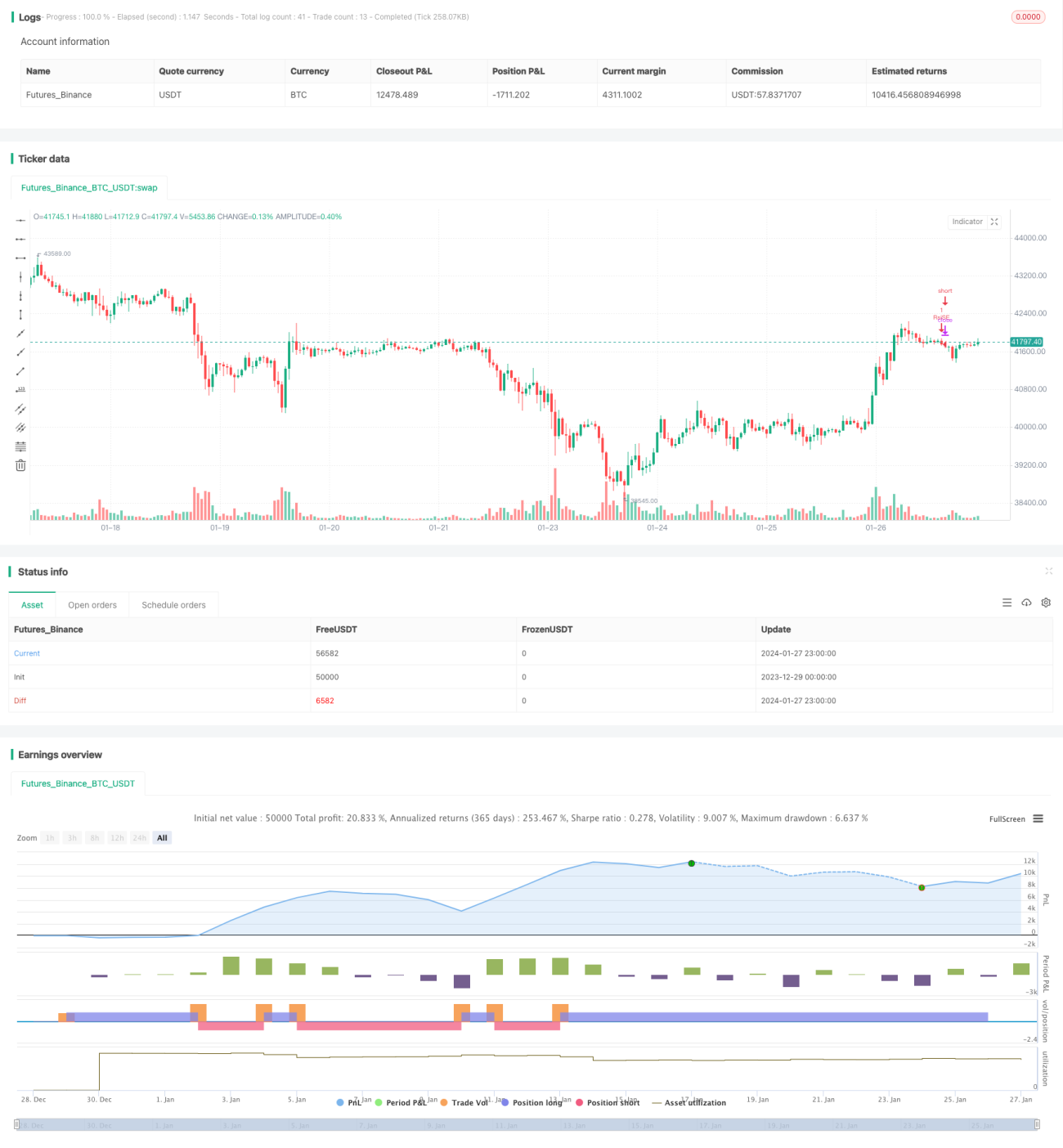

Estratégia de stop-loss e take-profit baseada em RSI

Visão Geral

Esta estratégia foi projetada com base no Índice de Força Relativa (RSI) para configurar automaticamente stop loss e take profit. Quando o indicador RSI ultrapassa a linha de sobrecompra ou sobrevenda definida, a estratégia abre posições de compra (long) ou venda (short), respectivamente. Ao mesmo tempo, a estratégia define automaticamente os níveis de stop loss e take profit com base no preço de abertura e nas porcentagens de stop loss e take profit configuradas.

Princípio da Estratégia

Esta estratégia utiliza o indicador RSI para identificar condições de sobrecompra e sobrevenda no mercado. Quando o RSI cai abaixo de um nível baixo definido (padrão de 30), considera-se que o mercado está em condição de sobrevenda, momento em que se abre uma posição comprada. Quando o RSI ultrapassa um nível alto definido (padrão de 70), considera-se que o mercado está em condição de sobrecompra, momento em que se abre uma posição vendida.

Após abrir uma posição comprada ou vendida, a estratégia define automaticamente os níveis de stop loss e take profit com base na porcentagem de stop loss (padrão de 5%) e na porcentagem de take profit (padrão de 10%). Por exemplo, após uma compra, o stop loss é definido como (1 - porcentagem de stop loss) do preço de abertura, e o take profit como (1 + porcentagem de take profit) do preço de abertura.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de definir automaticamente stop loss e take profit, reduzindo o risco das operações. O stop loss pode reduzir perdas, enquanto o take profit pode garantir lucros. Além disso, o Índice de Força Relativa é um indicador técnico maduro, que pode identificar razoavelmente bem se o mercado está em condição de sobrecompra ou sobrevenda.

Análise de Riscos

Esta estratégia também apresenta certos riscos. O indicador RSI pode gerar sinais falsos, resultando em perdas desnecessárias. Além disso, o acionamento do stop loss ou take profit pode fazer com que parte do lucro seja perdida. A definição das porcentagens de stop loss e take profit deve ser feita com cuidado: valores muito amplos podem não controlar o risco de forma eficaz, enquanto valores muito agressivos podem causar stops desnecessários.

Esses riscos podem ser mitigados otimizando os parâmetros do RSI ou ajustando os níveis de stop loss e take profit. Além disso, esta estratégia pode ser combinada com outros indicadores para validar os sinais, aumentando a precisão das decisões.

Otimização da Estratégia

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do RSI para encontrar a melhor combinação de parâmetros.

- Testar diferentes configurações de porcentagens de stop loss e take profit.

- Combinar com outros indicadores para filtrar sinais.

- Adicionar regras de identificação de tendência para evitar sinais falsos em mercados laterais.

- Otimizar o momento de entrada, utilizando um trailing stop para garantir lucros.

Resumo

Esta estratégia desenvolve uma estratégia simples e prática de stop loss e take profit com base no indicador RSI. A lógica da estratégia é clara e fácil de implementar, permitindo definir automaticamente stop loss e take profit para controlar o risco. No entanto, é necessário otimizar parâmetros e regras para evitar o risco de sinais falsos do RSI. De modo geral, esta estratégia oferece uma boa abordagem para negociação quantitativa, merecendo ser estudada e otimizada posteriormente.

- 1