Uma estratégia de acompanhamento de rompimento das Bandas de Bollinger que opera apenas comprado

Visão Geral

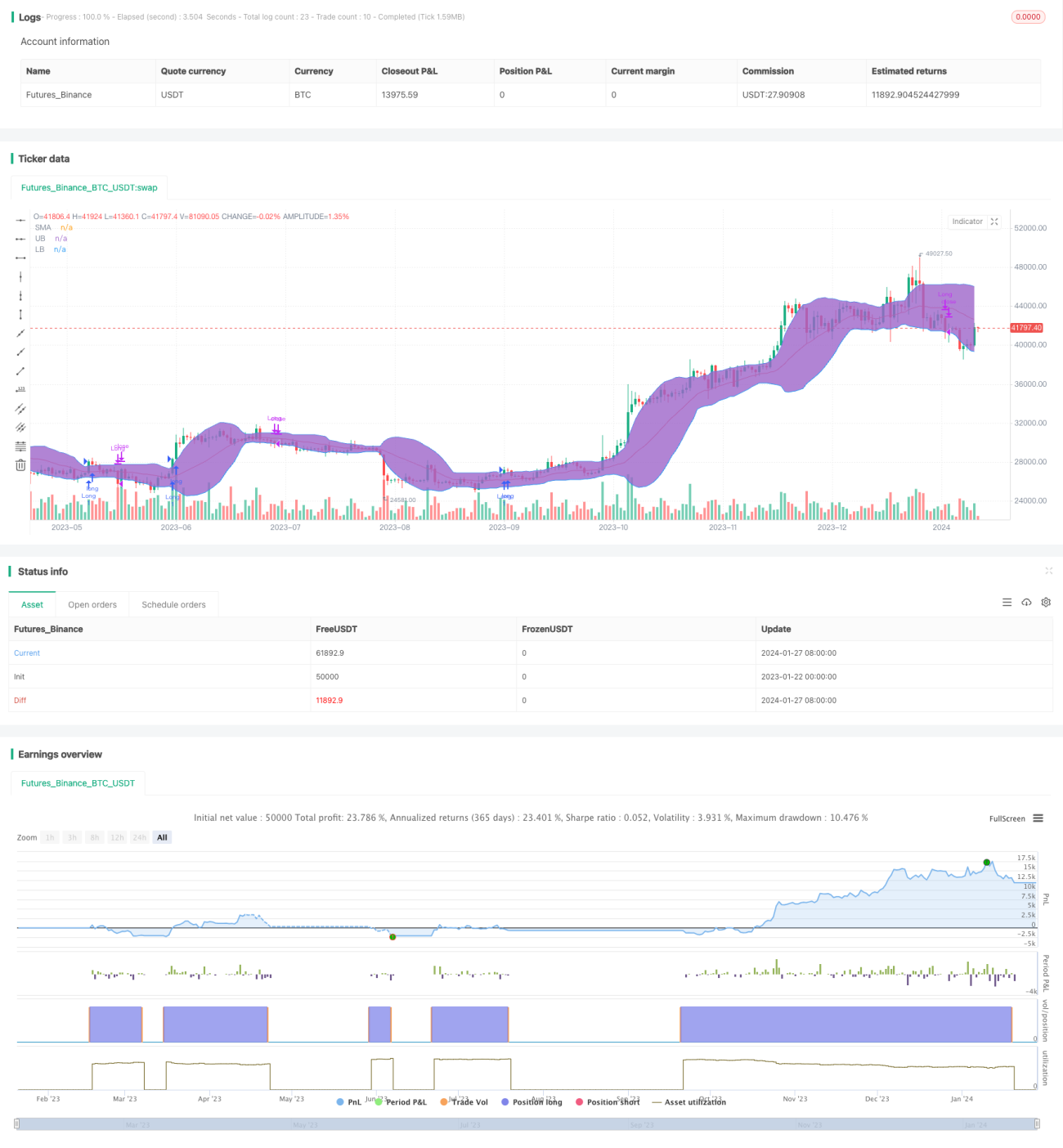

A estratégia de ruptura das Bandas de Bollinger é uma estratégia de momentum que opera apenas em posições compradas. Ela utiliza as bandas superior e inferior para avaliar o momentum do preço e abre posições compradas quando o preço rompe a banda superior, e fecha posições quando o preço cai abaixo da banda inferior ou da média móvel.

Princípio da Estratégia

A estratégia primeiro calcula a média móvel de N dias como linha de base. Em seguida, adiciona e subtrai K vezes o desvio padrão para formar as bandas superior e inferior, criando assim as Bandas de Bollinger. Quando o preço rompe a banda superior, indica uma ruptura para cima (sinal de cruzamento dourado), momento em que a estratégia abre uma posição comprada. Quando o preço cai abaixo da banda inferior ou da média móvel, indica uma queda no preço (sinal de cruzamento da morte), momento em que a estratégia fecha todas as posições.

Como as bandas superior e inferior das Bandas de Bollinger contêm dinamicamente a maior parte da distribuição dos dados de preço, elas representam a faixa de flutuação razoável do preço de mercado atual. Quando o preço rompe essa faixa razoável, significa que o mercado está anormal e requer ajustes oportunos na posição. Esta é a lógica básica de julgamento da estratégia.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Consegue capturar efetivamente as tendências de preço, rastreando o momentum do mercado em tempo hábil.

- Utiliza as Bandas de Bollinger para identificar rupturas anormais, reduzindo falsos rompimentos.

- Regras claras e fáceis de executar, facilitando a implementação quantitativa.

- Permite selecionar parâmetros adequados com base na volatilidade do mercado para otimizar a estratégia.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Em momentos de forte volatilidade, o julgamento das Bandas de Bollinger pode falhar.

- Não consegue identificar a tendência real do mercado, podendo comprar em topos e vender em fundos.

- Apresenta certo atraso temporal.

- Não considera custos de transação, o que pode reduzir a eficácia na prática.

Para controlar esses riscos, é possível combinar indicadores de tendência, como o MACD, ou ajustar adequadamente os parâmetros para estreitar a faixa das Bandas de Bollinger e reduzir sinais falsos.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Combinar indicadores de volume para confirmar rompimentos reais.

- Utilizar Bandas de Bollinger adaptativas para otimizar parâmetros em tempo real.

- Incorporar estratégias de stop loss para controlar perdas individuais.

- Adicionar mecanismos de otimização de posição, ajustando dinamicamente o tamanho da posição conforme as condições do mercado.

Com essas otimizações, é possível melhorar ainda mais a estabilidade da estratégia e reduzir os riscos de negociação.

Conclusão

De modo geral, a estratégia de ruptura das Bandas de Bollinger é uma estratégia clássica de acompanhamento de tendências. Possui lógica de julgamento clara e características de fácil operação, sendo adequada para negociação quantitativa. No entanto, também apresenta algumas deficiências, necessitando de otimizações adicionais para se adaptar a ambientes de mercado complexos e mutáveis. Se combinada efetivamente com outros indicadores e mecanismos de estratégia, pode melhorar significativamente seus resultados.

- 1