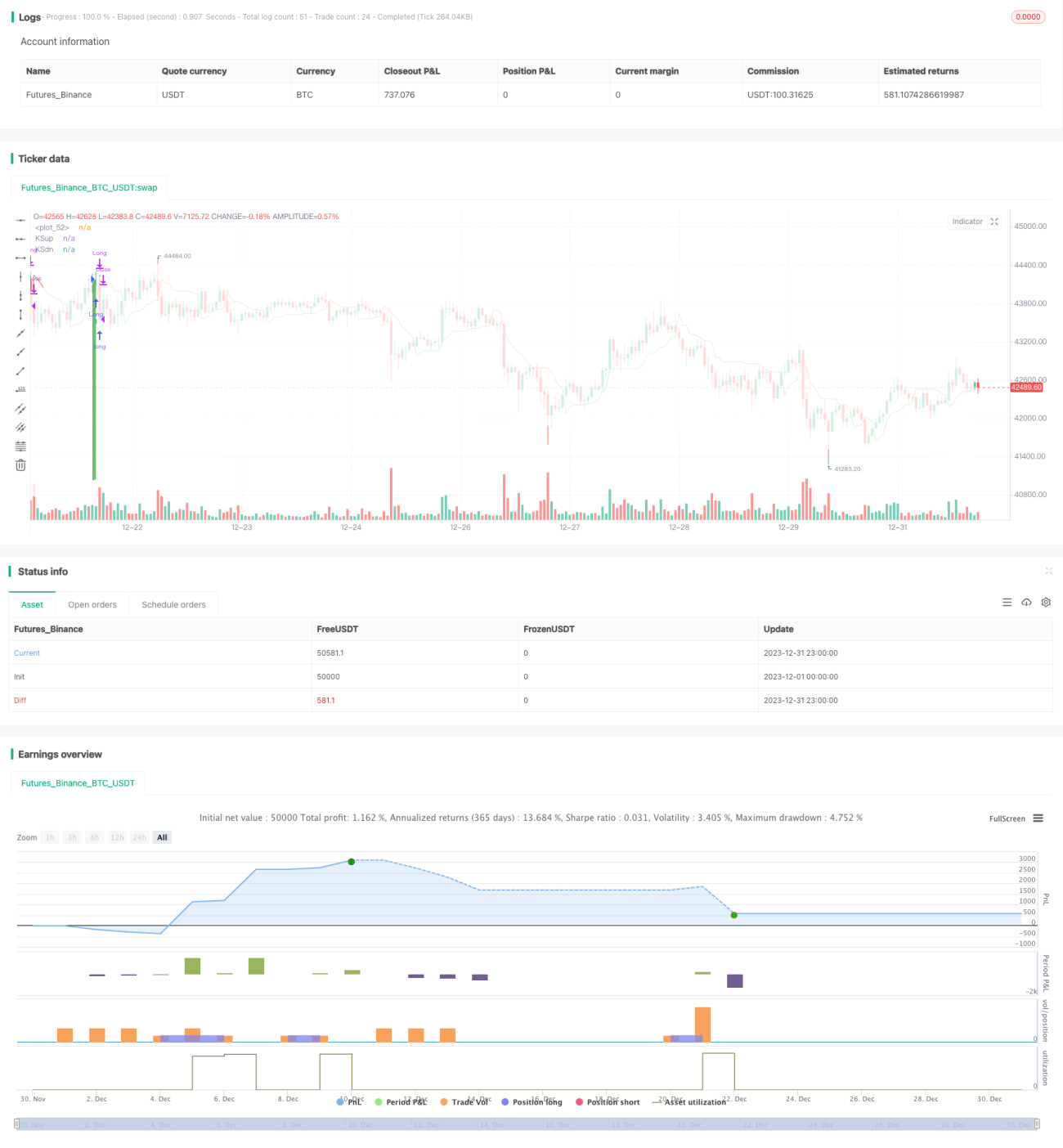

Estratégia de negociação quantitativa de arbitragem triangular simulada com múltiplos prazos

Visão Geral

Esta estratégia combina três indicadores técnicos diferentes para construir uma estratégia de arbitragem em múltiplos períodos de tempo, capturando tendências de preços em diferentes prazos para obter retornos excedentes de baixo risco.

Princípio da Estratégia

Os três indicadores técnicos utilizados são o Canal de Keltner (KC), o Stop Loss por Volatilidade (Vstop) e o Indicador William's Accumulation/Easiness (WAE). O Canal de Keltner é usado para determinar se o preço está fora do intervalo do canal, gerando sinais de negociação. O Stop Loss por Volatilidade ajusta dinamicamente a posição do stop loss, garantindo a proteção e reduzindo stops desnecessários. O Indicador WAE é usado para avaliar se o preço está em uma direção forte. Especificamente:

-

Quando o preço está acima da banda superior do Canal de Keltner, é considerado um sinal de alta. Quando o preço está abaixo da banda inferior do Canal de Keltner, é considerado um sinal de baixa.

-

O Stop Loss por Volatilidade define a posição do stop loss com base na volatilidade do preço e na largura do canal. Ele pode se ajustar dinamicamente, garantindo a proteção e evitando posições de stop loss excessivamente conservadoras.

-

O Indicador WAE, através do cálculo do MACD e da largura das Bandas de Bollinger, determina se o preço está em uma tendência de alta ou baixa forte.

Ao combinar esses três indicadores, os sinais em diferentes períodos de tempo se validam mutuamente. Isso reduz a probabilidade de erros de julgamento, construindo uma lógica de estratégia estável e otimizada.

Análise de Vantagens

A maior vantagem desta estratégia é a precisão dos sinais de negociação fornecida pela combinação de múltiplos indicadores. Os três indicadores atuam em diferentes períodos de tempo, validando-se mutuamente, o que pode efetivamente reduzir a probabilidade de julgamentos errados e aumentar a precisão dos sinais. Além disso, o Stop Loss por Volatilidade é dinâmico, ajustando a posição do stop loss de acordo com a volatilidade em tempo real, controlando ainda mais o risco.

Em comparação com estratégias de indicador único, esta estratégia combinada pode fornecer sinais de negociação mais precisos e eficientes. Ao mesmo tempo, a interação dos três indicadores forma um julgamento de negociação em múltiplos prazos, sendo um design lógico muito científico e razoável, digno de referência.

Análise de Risco

O principal risco desta estratégia é que a configuração inadequada de parâmetros pode levar ao overfitting. Os três indicadores têm um total de 8 parâmetros, e configurações inadequadas podem afetar negativamente a estratégia. Além disso, a relação de pesos entre os indicadores também precisa ser configurada adequadamente; caso contrário, os sinais podem se anular, tornando-se ineficazes.

Para reduzir esses riscos, é necessário considerar a adaptabilidade a diferentes ambientes de mercado durante o processo de definição de parâmetros, ajustando para a combinação ideal de parâmetros através de análise de backtesting. Além disso, é necessário ajustar adequadamente a relação de pesos entre os indicadores para garantir que os sinais de negociação sejam acionados de forma eficaz. Quando ocorrem perdas consecutivas, também é necessário considerar a redução do tamanho da posição para controlar as perdas.

Direções de Otimização

O espaço de otimização desta estratégia concentra-se principalmente em dois aspectos: ajuste de parâmetros e melhoria da estratégia de stop loss. Especificamente, as seguintes abordagens podem ser adotadas:

-

Selecionar parâmetros de indicadores de forma mais científica e razoável, otimizando a combinação de parâmetros. Pode-se usar algoritmos para encontrar os parâmetros ideais com objetivos como maximização de retornos e minimização de riscos.

-

Melhorar a estratégia de stop loss, garantindo a proteção e reduzindo ainda mais os stops desnecessários, aumentando a taxa de acerto. Por exemplo, incorporar mais indicadores como sinais de stop loss ou definir um recuo gradual da posição do stop loss.

-

Otimizar a relação de pesos dos indicadores e a lógica de julgamento dos sinais de negociação, reduzindo a taxa de erros. Pode-se introduzir mais características de ação de preço para construir regras de julgamento mais estáveis e confiáveis.

-

Tentar introduzir modelos de aprendizado de máquina para otimização automática de parâmetros. Ou usar programação de aprendizado por reforço profundo para avaliação e melhoria da estratégia.

Resumo

Esta estratégia, através da combinação do Canal de Keltner, do Stop Loss por Volatilidade e do Indicador WAE, constrói um sistema de arbitragem entre diferentes prazos. A combinação de múltiplos indicadores aumenta a precisão dos sinais de negociação, e o stop loss dinâmico controla o risco. No entanto, ainda há espaço para melhorias na definição de parâmetros e otimização. Em geral, esta estratégia possui forte base científica, merecendo mais estudos e aplicações.

- 1