Estratégia de negociação de cruzamento de ponto de inflexão de média móvel

Visão Geral

A estratégia de negociação de cruzamento com pontos de inflexão de médias móveis é uma estratégia clássica de indicadores técnicos. A ideia central da estratégia é combinar médias móveis de diferentes períodos para gerar sinais de compra e venda, e utilizar os pontos de inflexão das médias móveis para otimizar ainda mais a saída das operações. Essa estratégia pode ser aplicada a diversos períodos de tempo e ativos, proporcionando ganhos estáveis.

Princípio da Estratégia

A estratégia utiliza principalmente duas médias móveis: uma de curto período como linha rápida e outra de longo período como linha lenta. Quando a linha rápida cruza a linha lenta de baixo para cima, gera-se um sinal de compra; quando a linha rápida cruza a linha lenta de cima para baixo, gera-se um sinal de venda. Este é o mecanismo clássico de geração de sinais da estratégia de cruzamento de médias móveis.

Além disso, a estratégia utiliza os pontos de inflexão das médias móveis para sair das operações. Quando a linha rápida passa de alta para baixa, as posições compradas são encerradas; quando a linha rápida passa de baixa para alta, as posições vendidas são encerradas. Os pontos de inflexão das médias móveis permitem capturar momentos de reversão de curto prazo do mercado, ajudando a estratégia a fazer stop loss ou take profit de forma oportuna, aumentando assim a taxa de retorno geral.

Análise de Vantagens

A estratégia de cruzamento com pontos de inflexão de médias móveis apresenta as seguintes vantagens:

-

Simplicidade de operação e fácil implementação. A estratégia utiliza apenas dois indicadores: média móvel e o indicador ROC. A implementação do código não é complexa.

-

Alta capacidade de resistência a perdas consecutivas. As médias móveis possuem naturalmente um certo atraso e suavizam a tendência de preços, o que pode filtrar parte do ruído e evitar a geração excessiva de operações ineficientes em mercados laterais.

-

Controle eficaz de perdas unilaterais. O uso dos pontos de inflexão das médias móveis para stop loss oportuno reduz a ocorrência de grandes perdas unilaterais.

-

Ampla aplicabilidade. O princípio da estratégia é simples, podendo ser aplicado a diversos ativos e diferentes prazos de negociação, como diário, horário, etc. Grande espaço para otimização de parâmetros.

-

Retorno estável. Em comparação com estratégias que perseguem pontos quentes do mercado, esta estratégia foca no controle de risco, não busca retornos extremamente altos, mas pode obter ganhos positivos consistentes.

Análise de Riscos

A estratégia de cruzamento com pontos de inflexão de médias móveis também apresenta alguns riscos, concentrados principalmente nos seguintes aspectos:

-

Atraso das médias móveis. Quando ocorrem movimentos rápidos de mercado, o sinal de cruzamento das médias móveis pode ter algum atraso, podendo perder o melhor momento de entrada.

-

Longos períodos sem posição. A estratégia tem saídas relativamente rápidas, mas os sinais de entrada são mais lentos. Isso pode resultar em longos períodos sem posição, perdendo algumas oportunidades de lucro durante esses intervalos.

-

Dificuldade na otimização de parâmetros. A escolha de parâmetros como comprimento da média móvel e período do ROC tem grande impacto no desempenho da estratégia. No entanto, a otimização de parâmetros requer grande quantidade de dados históricos para backtest, sendo de alta complexidade.

-

Desempenho inferior em mercados altamente oscilantes. Em mercados com grandes oscilações laterais, as médias móveis podem gerar múltiplos cruzamentos falsos, afetando o desempenho da estratégia.

Direções de Otimização

A estratégia pode ser ainda mais otimizada nos seguintes aspectos:

-

Combinação com indicadores de filtro de tendência. Adicionar indicadores como ADX, ATR para avaliar o estado da tendência. Desativar a estratégia por meio de limiares na ausência de tendência clara, evitando operações ineficientes.

-

Integração de múltiplos prazos. Usar prazos superiores para determinar a direção principal da tendência, evitando operações contra a tendência.

-

Otimização adaptativa de parâmetros. Permitir que parâmetros como o comprimento da média móvel se ajustem de forma adaptativa com base na volatilidade do mercado em tempo real, aumentando a robustez dos parâmetros.

-

Introdução de reconhecimento de padrões. Identificar padrões de candlestick nos pontos de cruzamento das médias móveis para filtrar sinais falsos.

Resumo

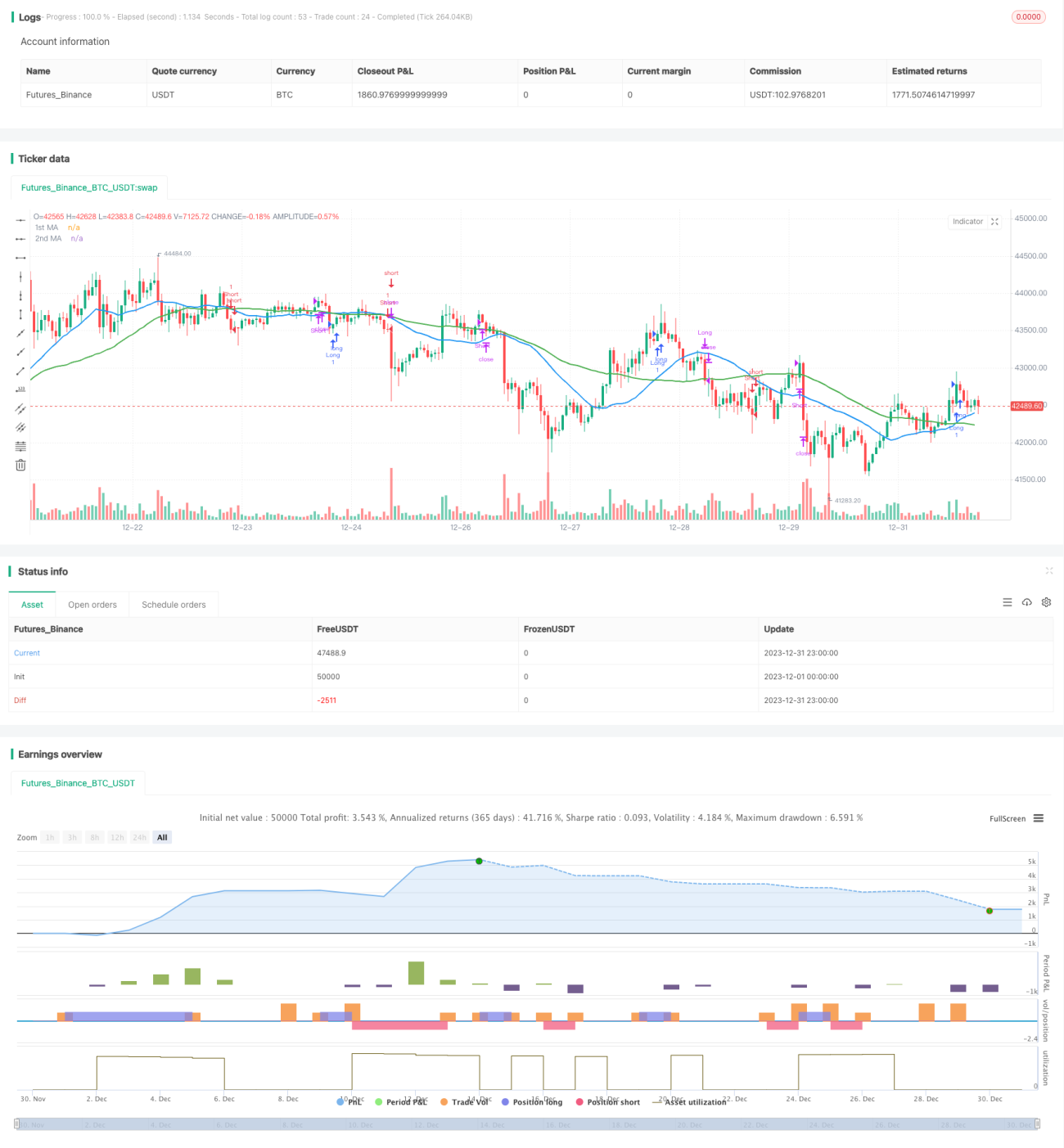

A estratégia de negociação de cruzamento com pontos de inflexão de médias móveis é, de modo geral, uma estratégia equilibrada entre risco e retorno. Ela apresenta vantagens como fácil implementação, resistência a perdas consecutivas e retorno estável, mas também possui problemas como o atraso das médias móveis e longos períodos sem posição. Por meio de otimização de parâmetros, introdução de julgamento de tendência e reconhecimento de padrões, é possível melhorar ainda mais a eficácia da estratégia.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1