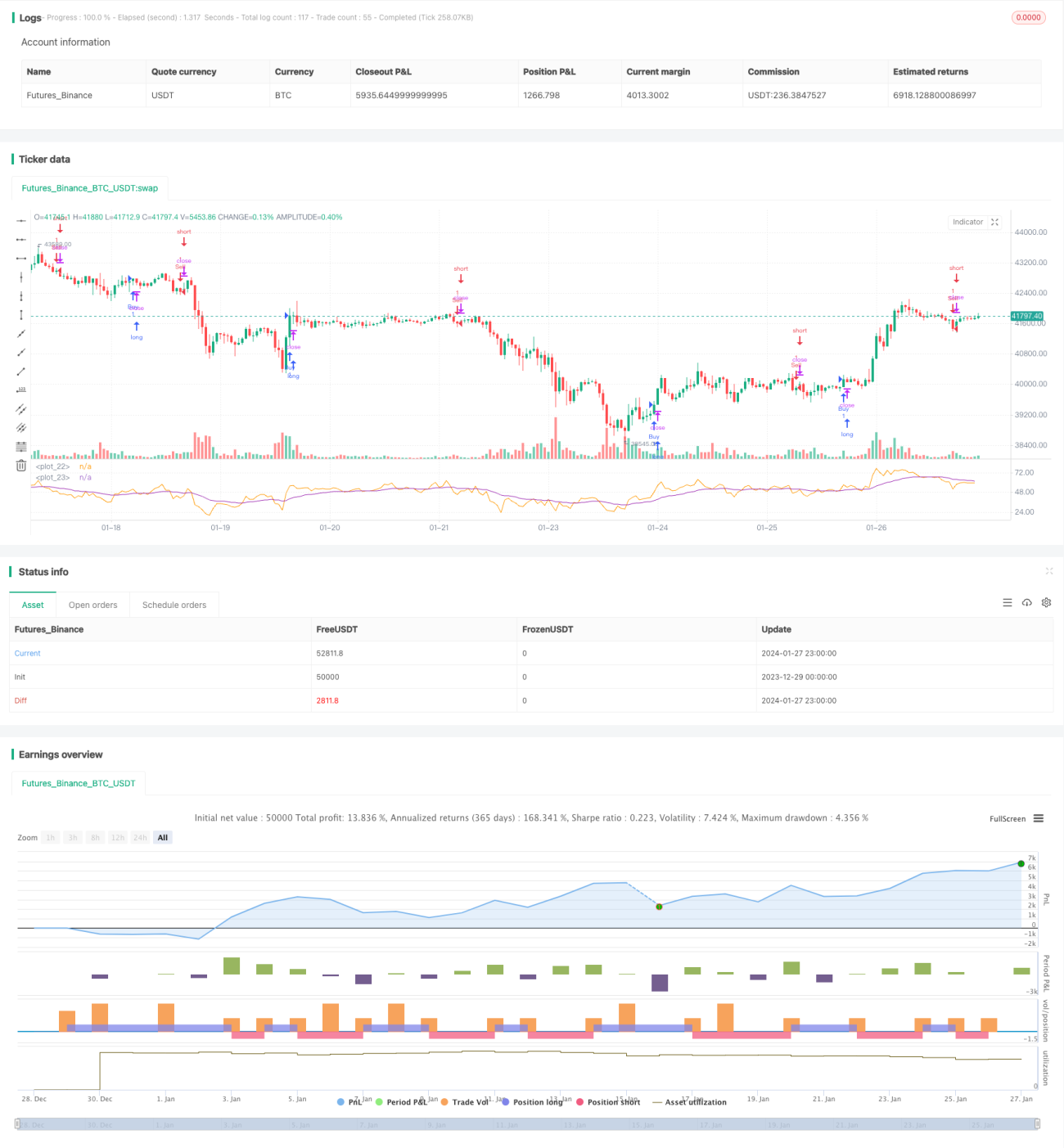

Estratégia de Convergência de Três Indicadores

Visão Geral

A Estratégia de Colisão de Três Indicadores (Triple Indicator Collision Strategy) é uma estratégia clássica de negociação quantitativa. Ela combina três indicadores técnicos clássicos: Média Móvel, MACD e RSI. Quando os três indicadores geram simultaneamente sinais de compra ou venda, a estratégia executa as operações correspondentes.

Princípio da Estratégia

A estratégia utiliza simultaneamente três indicadores: EMA de 20 períodos, MACD (12, 26, 9) e RSI de 14 períodos. A lógica de negociação específica é:

Quando o preço cruza acima da EMA de 20 períodos, a linha MACD cruza acima da linha de sinal e o RSI cruza acima da EMA de 20 períodos, faz-se uma posição comprada. Quando o preço cruza abaixo da EMA de 20 períodos, a linha MACD cruza abaixo da linha de sinal e o RSI cruza abaixo da EMA de 20 períodos, faz-se uma posição vendida.

Dessa forma, é necessário que os três indicadores gerem simultaneamente sinais de negociação, o que pode filtrar parte dos falsos sinais, tornando a estratégia mais estável e confiável.

Análise de Vantagens

Essa estratégia de colisão de múltiplos indicadores apresenta as seguintes vantagens:

-

Filtragem de ruído e redução de falsos sinais. Um único indicador é facilmente influenciado pelo ruído do mercado, gerando muitos falsos sinais. Já os três indicadores podem filtrar efetivamente o ruído, tornando os sinais mais confiáveis.

-

Captura de pontos de reversão de tendência. Diferentes indicadores têm tempos de reação distintos às flutuações de preço. Quando os três geram sinais na mesma direção em um curto período, frequentemente indica uma reversão de tendência. Isso oferece à estratégia a possibilidade de capturar pontos de reversão.

-

Julgamento multidimensional do mercado. Os três indicadores avaliam o mercado sob diferentes dimensões, corroborando-se mutuamente, permitindo um julgamento mais abrangente e preciso da direção do mercado.

-

Redução do risco de posição. A filtragem por múltiplos indicadores reduz o número de negociações ineficazes, diminui a rotatividade desnecessária de capital e favorece o controle de risco.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Risco de otimização de parâmetros. O comprimento da média móvel, a combinação de parâmetros do MACD, os parâmetros do RSI, entre outros, podem afetar o desempenho da estratégia. Uma combinação inadequada de parâmetros pode levar a resultados ruins. Portanto, é necessário testar e otimizar exaustivamente as combinações de parâmetros para encontrar os melhores.

-

Perda de oportunidades de negociação. A estratégia de três indicadores é relativamente conservadora e pode perder algumas oportunidades de negociação. Se não conseguir capturar a tendência principal, isso afetará o retorno da estratégia.

-

Controle de slippage em operações reais. Custos de transação e slippage em negociações reais também podem impactar a estratégia. É necessário controlar a frequência das negociações para garantir que a margem de lucro seja superior ao custo de transação.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar diferentes combinações de parâmetros para encontrar os melhores. Pode-se alterar o comprimento da média móvel, os parâmetros do MACD, os parâmetros do RSI, etc., e encontrar a combinação ideal por meio de backtest.

-

Adicionar mecanismo de stop loss. Definir um stop loss móvel ou stop loss na ordem pode controlar efetivamente a perda por operação.

-

Combinar com outros indicadores para filtrar sinais. Por exemplo, Bandas de Bollinger, KDJ e outros indicadores também podem ser usados para validar sinais e filtrar falsos sinais.

-

Ajustar parâmetros de acordo com diferentes ativos e períodos. Os parâmetros podem ser ajustados e otimizados conforme o ativo negociado e o timeframe.

Resumo

A Estratégia de Colisão de Três Indicadores utiliza simultaneamente os sinais de Média Móvel, MACD e RSI para tomar decisões de compra e venda. Ela pode filtrar efetivamente sinais de ruído, identificar potenciais pontos de reversão de tendência e aumentar a confiabilidade dos sinais. Por meio de otimização de parâmetros, definição de stop loss e filtragem de sinais, é possível aprimorar continuamente essa estratégia, tornando seus sinais mais claros e seus retornos mais confiáveis.

- 1