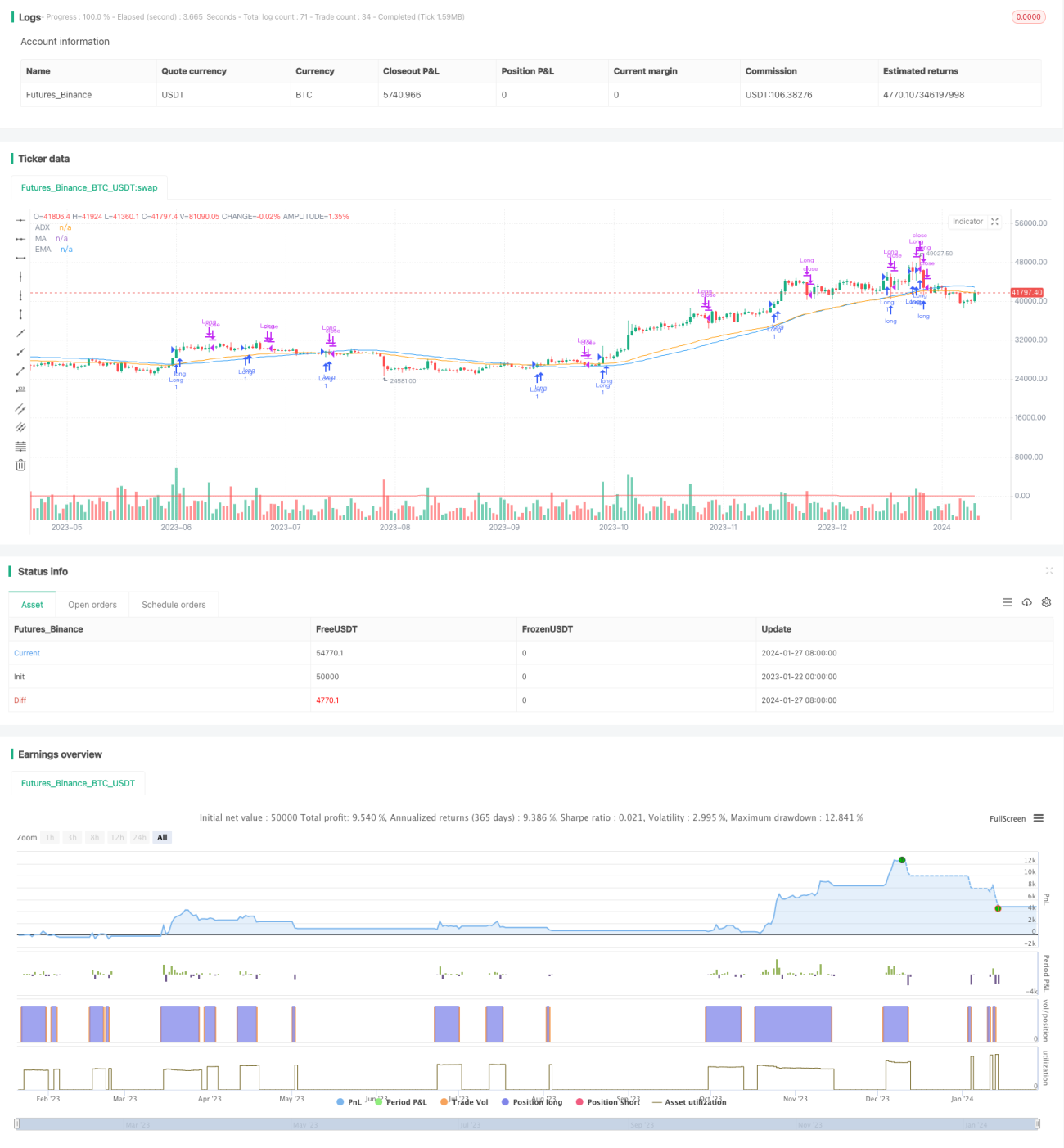

Estratégia de acompanhamento de tendência apenas longa baseada em ADX, MA e EMA.

Visão Geral

Esta estratégia utiliza principalmente o indicador ADX para identificar tendências, combinando médias móveis MA e EMA com diferentes configurações de parâmetros para construir uma estratégia de acompanhamento de tendência exclusivamente de compra (long only). Quando o ADX sobe, sinaliza direção de compra, e quando o preço rompe as médias MA e EMA para cima, abre uma posição comprada; quando o ADX cai ou o preço rompe para baixo um dos indicadores MA ou EMA, o fechamento é realizado.

Princípio da Estratégia

A estratégia utiliza o ADX para avaliar a tendência e sua força do mercado. O ADX calcula o grau de variação de preço e sua direção para determinar a existência e intensidade da tendência. Quando o ADX sobe, indica que o mercado está em uma tendência de alta; quando o ADX cai, indica que a tendência está se enfraquecendo.

A estratégia também utiliza duas médias móveis com diferentes parâmetros, MA e EMA, como auxílio. Elas filtram eficazmente a aleatoriedade dos preços, mostrando a direção principal da tendência. Quando o preço sobe e rompe a MA e a EMA, é um sinal de compra; quando o preço cai e as rompe, é um sinal de fechamento.

Combinando as características do ADX e das médias móveis, a estratégia constrói um sinal de negociação para identificar a direção da tendência: quando o ADX sobe e o preço rompe para cima as médias MA e EMA, abre-se uma posição comprada; quando o ADX cai ou o preço rompe para baixo a MA/EMA, fecha-se a posição. Isso resulta em uma estratégia de acompanhamento de tendência exclusivamente de compra.

Análise de Vantagens da Estratégia

A estratégia apresenta principalmente as seguintes vantagens:

- Utiliza o ADX para avaliar a força da tendência, reduzindo negociações ineficazes e acompanhando a tendência;

- Combina duas médias móveis com diferentes parâmetros como filtro, identificando eficazmente a tendência;

- Opera apenas comprado, evitando perdas com derrapagem (slippage) causadas por reversões frequentes (29797 reversões frequentes);

- Condições de entrada rigorosas, controlando efetivamente o risco;

- Implementa uma estratégia de acompanhamento de tendência de longo prazo exclusivamente comprada.

Análise de Riscos da Estratégia

A estratégia também apresenta alguns riscos:

- O indicador ADX possui atraso (lag), podendo perder o melhor momento de entrada;

- Opera apenas comprado, não podendo lucrar em movimentos de baixa;

- Quando ocorre uma reversão de tendência, existe risco de perda;

- Configurações inadequadas de parâmetros também afetam o desempenho da estratégia.

Soluções correspondentes:

- Ajustar adequadamente os parâmetros do ADX para reduzir o atraso;

- Implementar uma estratégia de stop loss para controlar perdas individuais;

- Realizar testes de otimização de parâmetros para escolher os melhores.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar estratégia de stop loss para melhor controle de risco;

- Implementar gerenciamento de posição, ajustando dinamicamente o tamanho da posição conforme as condições de mercado;

- Testar e otimizar parâmetros para encontrar a melhor combinação;

- Adicionar algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros;

- Construir uma estratégia de Martingale para compra, reduzindo o impacto do ratio de perdas e ganhos.

Resumo

A estratégia é, em geral, uma abordagem de acompanhamento de tendência exclusivamente comprada, utilizando o ADX para avaliar a força da tendência e duas médias móveis como filtros de sinal. Ela controla efetivamente negociações ineficazes e realiza o acompanhamento da tendência, sendo uma estratégia relativamente estável exclusivamente de compra. Por meio de ajustes e otimizações, é possível aumentar ainda mais a estabilidade e a rentabilidade da estratégia.

/*backtest

start: 2023-01-22 00:00:00

end: 2024-01-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ADX, MA, and EMA Long Strategy - ADX Trending Up", shorttitle="ADX_MA_EMA_Long_UpTrend", overlay=true)

adxlen = input(14, title="ADX Smoothing")

dilen = input(14, title="DI Length")- 1