Estratégia de curto prazo baseada em volume de negociação e confirmação VWAP

Visão Geral

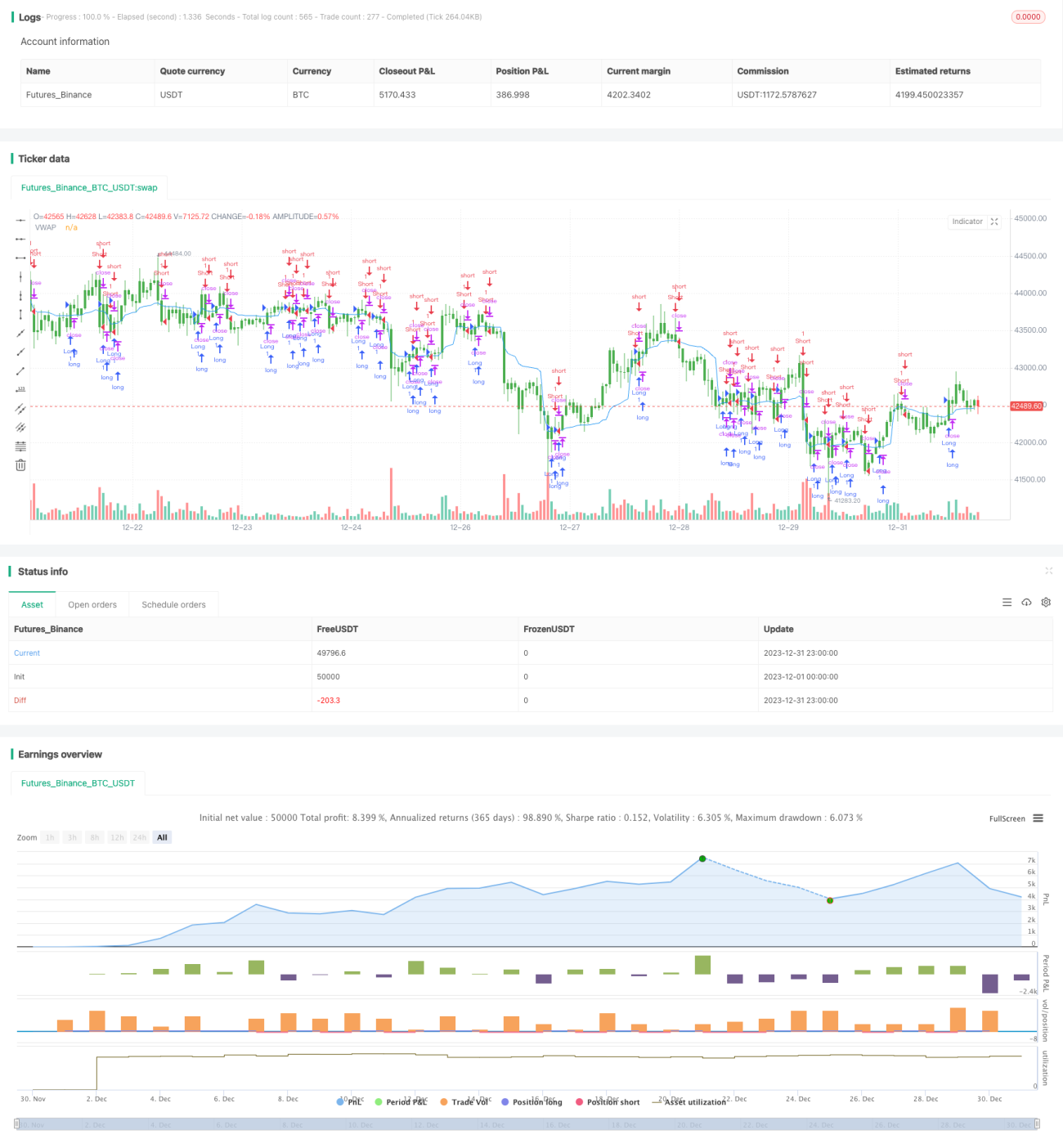

Esta estratégia é uma estratégia de negociação de curto prazo baseada na confirmação do preço médio ponderado por volume (VWAP). Ela combina dois importantes indicadores técnicos — volume e VWAP — para identificar tendências e buscar pontos de entrada com maior probabilidade de sucesso.

Princípio da Estratégia

A estratégia depende principalmente de dois indicadores para tomar decisões: volume e VWAP.

Primeiramente, calcula-se o VWAP de 20 períodos. O VWAP representa o preço médio do ativo no período, sendo uma referência importante para avaliar a razoabilidade do preço. Se o preço estiver acima do VWAP, indica força compradora; caso contrário, indica força vendedora.

Em segundo lugar, a estratégia verifica se o volume de cada candle excede o limite predefinido de 100. Somente quando o volume está suficientemente ativo considera-se que há uma tendência definida, evitando negociações errôneas durante períodos de baixa liquidez ou movimentação lateral.

Combinando esses dois critérios, formam-se as regras de entrada e saída:

Condições de Entrada

- Long: Preço de fechamento > VWAP e Volume > 100

- Short: Preço de fechamento < VWAP e Volume > 100

Condições de Saída

- Long: Preço de fechamento < VWAP

- Short: Preço de fechamento > VWAP

Percebe-se que a estratégia combina o indicador de preço VWAP com o volume, utilizando uma dupla confirmação para aumentar sua estabilidade.

Vantagens da Estratégia

As principais vantagens desta estratégia são:

- O uso do VWAP permite avaliar a razoabilidade dos preços, evitando seguir tendências cegamente.

- A combinação com o volume torna os sinais de negociação mais confiáveis.

- Alta frequência de operações, adequada para negociações de curto prazo, possibilitando maiores lucros.

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

- Ao considerar tanto o VWAP quanto o volume, a dupla confirmação aumenta a taxa de acerto.

Riscos da Estratégia

A estratégia também apresenta alguns riscos a serem observados:

- Por ser uma estratégia de curto prazo, a alta frequência de operações gera mais custos de negociação e deslizes.

- Em mercados sem tendência clara, o VWAP pode gerar sinais falsos.

- O indicador de volume não é adequado para ações de baixa liquidez.

- Os parâmetros da estratégia, como o limite de volume, exigem ajustes constantes e não são universais.

- Operações de curto prazo frequentemente exigem monitoramento intenso do mercado, demandando maior atenção do trader.

Para controlar os riscos, recomenda-se selecionar ações com boa liquidez, spreads estreitos e maior volatilidade, além de ajustar os parâmetros para cada ativo. Também é necessário gerenciar o tamanho de cada operação para evitar perdas excessivas.

Otimização da Estratégia

A estratégia pode ser aprimorada nos seguintes aspectos:

- Otimizar os parâmetros do VWAP para encontrar os melhores valores para cada ativo.

- Definir o limite de volume com base no volume médio diário do ativo.

- Incluir outros filtros adicionais durante períodos de posição neutra para evitar sinais falsos.

- Adicionar estratégias de stop loss para controlar a perda máxima por operação.

- Ajustar o método de gerenciamento de posição para obter uma melhor relação risco/retorno.

Por meio da otimização de parâmetros, inclusão de filtros adicionais e gerenciamento de stop loss, é possível aumentar ainda mais a estabilidade e a lucratividade da estratégia.

Resumo

Esta estratégia integra dois indicadores principais — VWAP e volume — selecionando operações com base na razoabilidade do preço e na confirmação de volume elevado. Ela possui alta frequência de negociação e forte capacidade de capturar tendências. No entanto, é necessário controlar o aumento dos custos de negociação associados à alta frequência e gerenciar o stop loss. Com otimizações adicionais, é possível obter um desempenho ainda melhor.

- 1