Estratégia diária baseada em médias móveis e no Indicador de Williams

Visão Geral

Esta estratégia combina o uso de médias móveis, indicador ATR e indicador Williams %R, para operar no par GBP/JPY no gráfico diário. A estratégia primeiro usa a média móvel para identificar a tendência de preço e possíveis pontos de reversão, depois utiliza o indicador Williams %R para confirmar os sinais de negociação, enquanto usa o indicador ATR para calcular o stop loss e o volume de negociação.

Princípios da Estratégia

- Usa a média móvel de 20 períodos (linha de base) para avaliar a tendência geral do preço. Quando o preço cruza acima da média móvel, é um sinal de compra; quando cruza abaixo, é um sinal de venda.

- O indicador Williams %R é usado para confirmar reversões de preço. Quando o indicador cruza acima de -35, é uma confirmação de compra; quando cruza abaixo de -70, é uma confirmação de venda.

- O indicador ATR calcula o range médio de volatilidade dos últimos 2 dias. Esse valor multiplicado por um coeficiente define a distância do stop loss.

- Realiza o controle de risco com base em 50% do patrimônio da conta. O volume de negociação é calculado com base na distância do stop loss e na proporção de risco.

- Após entrar em uma posição comprada, o stop loss é o ponto mais baixo do preço menos a distância do stop loss. O take profit é o ponto de entrada mais 100 pips. A lógica de saída é usada para confirmar ainda mais o sinal de saída.

- Após entrar em uma posição vendida, o stop loss e take profit são os mesmos. A lógica de saída é usada para confirmar ainda mais o sinal de saída.

Análise de Vantagens

- O uso combinado da média móvel para identificar a tendência e dos indicadores para confirmar a entrada pode filtrar efetivamente as perdas causadas por falsos rompimentos.

- O stop loss dinâmico baseado no ATR permite definir uma distância de stop loss razoável de acordo com a volatilidade do mercado.

- O controle de risco e o cálculo dinâmico do volume de negociação podem maximizar o controle da perda por operação.

- A lógica de saída combinada com a média móvel pode confirmar ainda mais o momento de saída, evitando lucros prematuros.

Análise de Riscos

- A média móvel tem uma probabilidade maior de gerar sinais falsos, exigindo confirmação adicional por indicadores.

- Os próprios indicadores também podem gerar sinais falsos, sendo impossível evitar completamente as perdas.

- Esta estratégia é mais adequada para ativos com tendência, podendo ter desempenho inferior em ativos com movimento lateral.

- Uma definição inadequada da proporção de controle de risco também pode afetar o retorno da estratégia.

É possível otimizar e melhorar ainda mais ajustando o período da média móvel, combinando mais indicadores ou intervindo manualmente nas negociações.

Resumo

Esta estratégia combina a identificação de tendência e a filtragem por indicadores, projetando um método para negociação no timeframe diário do par GBP/JPY. Ao mesmo tempo, utiliza stop loss dinâmico e controle de risco para gerenciar o risco das negociações. Ainda há grande espaço para otimização; através do ajuste de parâmetros e da combinação de métodos, é possível melhorar ainda mais o desempenho da estratégia.

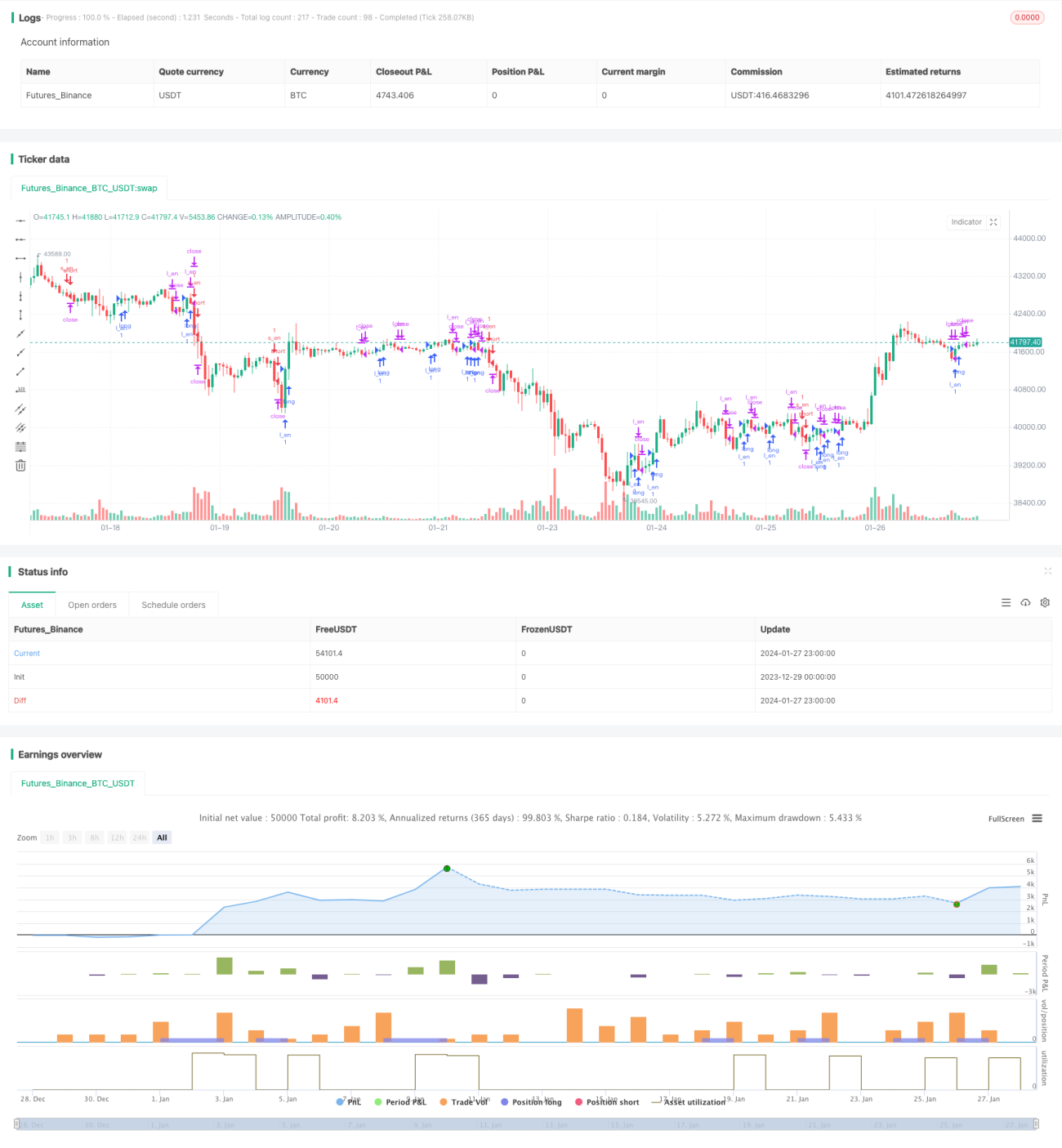

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("GBPJPY DAILY FX",initial_capital = 1000,currency="USD", overlay=true)

UseHAcandles = input(false, title="Use Heikin Ashi Candles in Algo Calculations")- 1