Estratégia de Tendência RSI Jacaré

Visão Geral

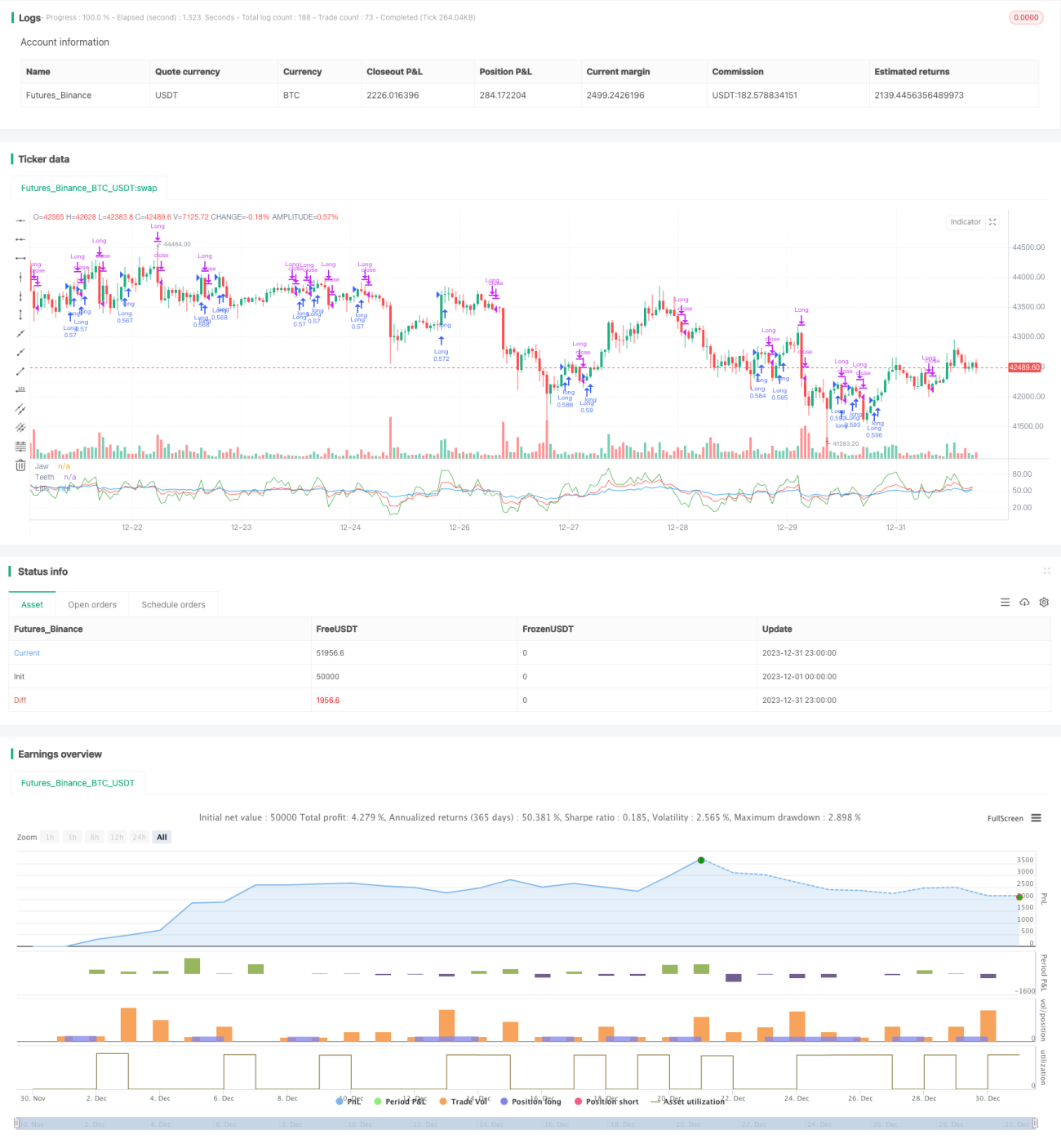

A estratégia de tendência RSI Jacaré é uma combinação do indicador RSI com o indicador Jacaré para determinar a entrada e saída de uma tendência. Ela utiliza três médias móveis – a linha da mandíbula, a linha dos dentes e a linha dos lábios do Jacaré – construídas com RSI de diferentes períodos. Quando a linha dos dentes cruza acima da linha dos lábios e a linha da mandíbula do RSI está acima da linha dos dentes, é gerado um sinal de compra. Quando a linha dos dentes cruza abaixo da linha dos lábios e a linha da mandíbula do RSI está abaixo da linha dos dentes, é gerado um sinal de venda. A estratégia também define condições de stop loss e take profit.

Princípio da Estratégia

A estratégia de tendência RSI Jacaré utiliza o indicador RSI para construir as três médias móveis do indicador Jacaré. As configurações específicas são:

- Linha da mandíbula: RSI de 5 períodos

- Linha dos dentes: RSI de 13 períodos

- Linha dos lábios: RSI de 34 períodos

A lógica de sinal de entrada é:

Sinal de compra: quando a linha dos dentes cruza acima da linha dos lábios e, ao mesmo tempo, a linha da mandíbula está acima da linha dos dentes, comprar.

Sinal de venda: quando a linha dos dentes cruza abaixo da linha dos lábios e, ao mesmo tempo, a linha da mandíbula está abaixo da linha dos dentes, vender.

A estratégia também define condições de stop loss e take profit:

- Stop loss: 10% do preço de entrada

- Take profit: 90% do preço de entrada

Análise de Vantagens

A estratégia de tendência RSI Jacaré apresenta as seguintes vantagens:

- Utiliza o indicador Jacaré para julgar a tendência, filtrando efetivamente o ruído do mercado e capturando a tendência principal.

- Combina o RSI de múltiplos períodos, evitando falsos rompimentos e aumentando a confiabilidade dos sinais.

- Define condições razoáveis de stop loss e take profit, contribuindo para a operação estável da estratégia.

- A lógica da estratégia é clara e de fácil compreensão, com parâmetros simples, facilitando a operação em tempo real.

- Permite operar tanto comprado quanto vendido, cobrindo ambas as direções da tendência, com grande flexibilidade.

Análise de Riscos

A estratégia de tendência RSI Jacaré também apresenta os seguintes riscos:

- O cruzamento entre a linha dos dentes e a linha dos lábios pode gerar falsos rompimentos, resultando em perdas desnecessárias. É possível ajustar adequadamente os parâmetros de período para reduzir a probabilidade de falsos rompimentos.

- A configuração de stop loss pode ser muito agressiva, aumentando a probabilidade de stops desnecessários. Pode-se ampliar a faixa de stop loss ou adicionar outras condições como pré-requisito para ativação do stop.

- Em movimentos bruscos de mercado, o stop loss pode não ser eficaz para proteger a margem, exigindo intervenção manual para interromper as perdas a tempo.

- Quando há alternância frequente entre compras e vendas, a pressão dos custos de negociação é alta. Pode-se flexibilizar as condições de entrada para reduzir reversões desnecessárias.

Direções de Otimização

A estratégia de tendência RSI Jacaré pode ser otimizada nos seguintes aspectos:

- Otimizar a configuração dos parâmetros das linhas do Jacaré, ajustando os períodos para encontrar a melhor combinação de parâmetros.

- Otimizar a lógica das condições de entrada, como adicionar indicadores de volume para filtrar sinais.

- Otimizar a estratégia de take profit e stop loss, tornando-a mais adequada às condições do mercado e ao nível de margem.

- Adicionar mecanismos de tratamento para eventos inesperados, evitando exposição a movimentos anormais do mercado.

- Adicionar algoritmos de abertura de posição para controlar a proporção de capital investido por operação, mitigando riscos.

Resumo

No geral, a estratégia de tendência RSI Jacaré é uma estratégia de acompanhamento de tendência confiável e fácil de operar. Ela utiliza o indicador Jacaré para determinar a direção da tendência, combinado com o RSI para definir thresholds de referência, capturando efetivamente a tendência e estabelecendo pontos de saída adequados. Além disso, a estratégia possui grande flexibilidade e escalabilidade, sendo adequada para aplicação em tempo real e otimizações futuras.

- 1