Estratégia de reversão de sinais P

Visão Geral

A estratégia de reversão do P-Sinal é uma estratégia de negociação quantitativa baseada em parâmetros estatísticos e funções de erro, que constrói um espaço de sinal probabilístico. Ela rastreia os parâmetros da distribuição extrema de uma série de candles, obtendo sinais de negociação dinamicamente para capturar pontos de reversão do mercado.

Princípio da Estratégia

O indicador principal da estratégia é o P-Sinal, que combina parâmetros estatísticos de média móvel e desvio padrão, mapeando-os para o intervalo entre -1 e 1 através da função de erro gaussiana, formando um indicador de julgamento quantitativo. Quando o P-Sinal inverte de positivo para negativo, abre-se uma posição vendida; quando inverte de negativo para positivo, abre-se uma posição comprada, formando a lógica de reversão.

Os parâmetros da estratégia incluem Cardinalidade, ΔErf e o tempo de observação. A Cardinalidade controla o tamanho da amostra, o ΔErf controla a zona morta da função de erro, reduzindo a frequência de negociação. O tempo de observação controla o momento de início da estratégia.

Análise de Vantagens

A maior vantagem da estratégia de reversão do P-Sinal é que ela se baseia na distribuição de probabilidade dos parâmetros estatísticos, sendo capaz de julgar efetivamente os pontos característicos do mercado e capturar oportunidades de reversão. Em comparação com indicadores técnicos únicos, ela combina mais informações de mercado, tornando o julgamento mais abrangente e confiável.

Além disso, o design parametrizado da estratégia é padronizado, permitindo que os usuários ajustem o espaço de parâmetros de acordo com suas necessidades para encontrar a melhor combinação. Isso garante a adaptabilidade e flexibilidade da estratégia.

Análise de Riscos

O principal risco da estratégia de reversão do P-Sinal é que ela depende excessivamente dos parâmetros da distribuição de probabilidade, sendo suscetível a julgamentos errôneos causados por dados anômalos. Além disso, a relação risco-retorno das estratégias de reversão geralmente é baixa, com lucro limitado por operação.

É possível reduzir o impacto de dados anômalos aumentando o parâmetro de Cardinalidade para ampliar o tamanho da amostra. Ajustar adequadamente o intervalo do ΔErf para diminuir a frequência de negociação ajuda a controlar o risco.

Direções de Otimização

A estratégia de reversão do P-Sinal pode ser otimizada nos seguintes aspectos:

-

Combinar com outros indicadores para filtrar sinais anômalos, como picos repentinos de volume.

-

Verificar os sinais em múltiplos timeframes, aumentando a estabilidade do julgamento.

-

Adicionar estratégias de stop loss para reduzir perdas por operação.

-

Otimizar os parâmetros para encontrar a melhor combinação, aumentando a taxa de lucro.

-

Combinar com aprendizado de máquina para ajustar dinamicamente os parâmetros.

Resumo

A estratégia de reversão do P-Sinal constrói um framework de negociação quantitativa baseado em distribuição de probabilidade, com parâmetros flexíveis e amigável ao usuário. Ela julga efetivamente as características estatísticas do mercado, capturando oportunidades de reversão. A estratégia pode ser ainda mais aprimorada em estabilidade e lucratividade por meio de validação multi-indicadores e otimização de stop loss. Ela fornece um exemplo eficiente e confiável para a negociação algorítmica quantitativa.

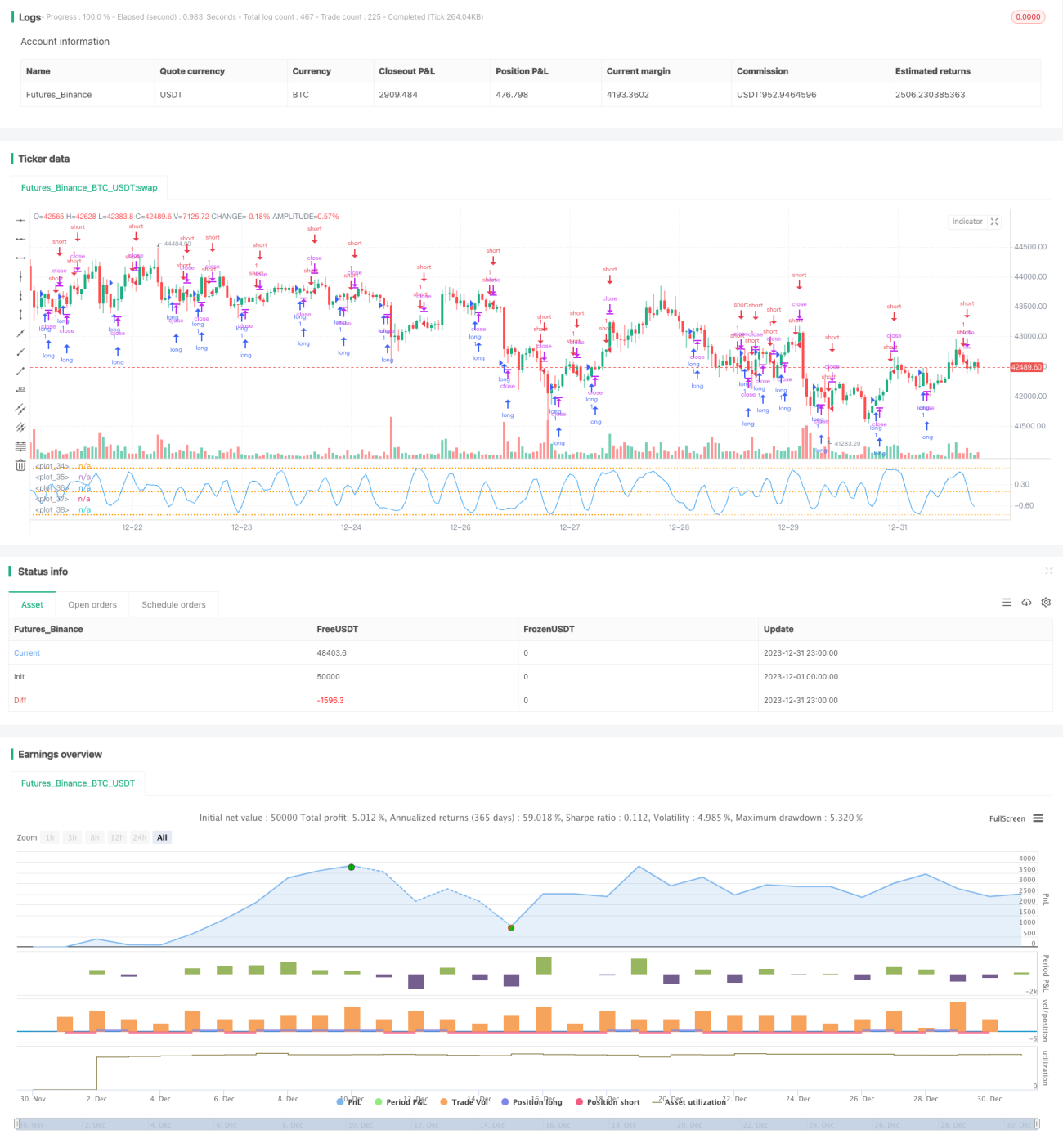

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy RVS © Kharevsky- 1