Estratégia de Bandas de Bollinger, RSI e OBV

Visão Geral

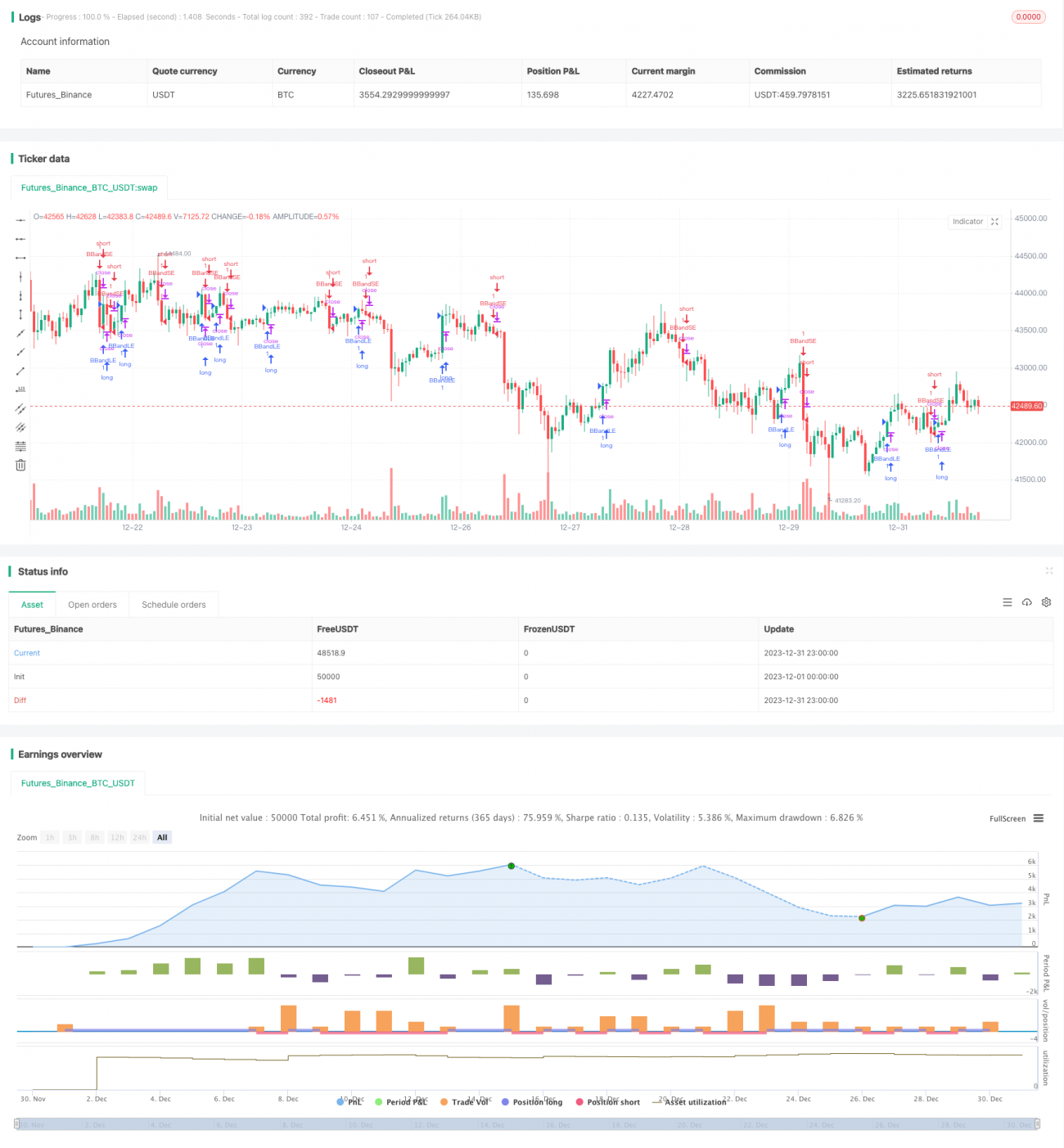

A estratégia Bollinger Bands RSI OBV combina as Bandas de Bollinger, o Índice de Força Relativa (RSI) e o Indicador de Volume em Equilíbrio (OBV) para identificar pontos de ruptura e reversão nos preços das ações. Quando o preço ultrapassa as bandas superior ou inferior, o RSI indica condições de sobrecompra ou sobrevenda e o OBV apresenta uma reversão, a estratégia gera sinais de negociação.

Princípio da Estratégia

A lógica de negociação baseia-se principalmente nas Bandas de Bollinger, no RSI e no OBV. Especificamente:

- Quando o preço rompe a banda média das Bandas de Bollinger para cima e o RSI é superior a 50, indicando a formação de uma tendência de alta, se o OBV recuar, sinalizando uma queda de curto prazo, é o momento de abrir uma posição comprada.

- Quando o preço cai abaixo da banda inferior das Bandas de Bollinger, a posição comprada anterior é encerrada.

- Quando o preço rompe a banda média das Bandas de Bollinger para baixo e o RSI é inferior a 50, indicando a formação de uma tendência de baixa, se o OBV subir, sinalizando um rebote de curto prazo, é o momento de abrir uma posição vendida.

- Quando o preço ultrapassa novamente a banda superior das Bandas de Bollinger, a posição vendida anterior é encerrada.

Assim, a estratégia usa a ruptura das Bandas de Bollinger para determinar a direção, combinada com o RSI para avaliar a força e o OBV para identificar reversões de curto prazo, gerando sinais de negociação.

Análise de Vantagens

A maior vantagem desta estratégia é a combinação simultânea de três tipos diferentes de indicadores (Bandas de Bollinger, RSI e OBV), permitindo capturar antecipadamente sinais de mudanças direcionais no preço. Por exemplo, após o preço romper a banda média para cima, se apenas observássemos os candles, poderíamos abrir uma posição comprada diretamente. No entanto, combinando com RSI e OBV, é possível avaliar a existência de uma possível correção de curto prazo e evitar a entrada. Assim, essa combinação de indicadores melhora a estabilidade da estratégia.

Além disso, a estratégia estabelece condições de entrada na ruptura das Bandas de Bollinger e condições de stop loss na ruptura das Bandas no sentido oposto. Isso controla a relação risco/retorno de cada operação dentro de uma faixa razoável, reduzindo a possibilidade de perdas em cada operação.

Por fim, a lógica do código é clara e simples, com parâmetros razoáveis e fáceis de entender, sendo adequada como estrutura de estratégia para simulação de operações reais, permitindo otimização e melhorias. Isso reduz os possíveis riscos durante a aplicação prática.

Análise de Riscos

O maior risco desta estratégia é que a largura inadequada das Bandas de Bollinger pode levar à perda de muitas oportunidades de negociação. Se a distância entre as bandas for muito grande, o preço precisará oscilar mais para acionar a entrada ou o stop loss, podendo perder oportunidades de tendências menores.

Além disso, a estratégia atualmente considera apenas a lógica de seleção de pontos de compra e venda, sem integrar otimizações de gerenciamento de capital ou de posição. Isso pode levar a um aumento ilimitado de posições em uma direção, resultando em grandes perdas se não for possível sair a tempo com o stop loss.

Por último, a combinação dos indicadores RSI e OBV também pode gerar sinais falsos. O RSI considera apenas a velocidade de subida/descida do preço em um determinado período, sem avaliar a tendência de longo prazo; o OBV também pode se tornar menos confiável dependendo das características específicas da ação. Tudo isso pode afetar a precisão dos sinais da estratégia.

Direções de Otimização

Considerando a análise acima, a estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar a largura das Bandas de Bollinger, configurando uma largura adaptativa para se ajustar automaticamente à volatilidade do mercado.

- Integrar lógica de gerenciamento de posição: reduzir o tamanho da posição em caso de perdas consecutivas e aumentar gradualmente em caso de ganhos consecutivos.

- Testar e otimizar os parâmetros do RSI, como o período de alta, entre outros.

- Experimentar diferentes indicadores de curto prazo, como KDJ, MACD, etc., em substituição ao OBV, para verificar se melhoram a precisão dos sinais.

- Testar diferentes indicadores de médio/longo prazo, como MVSL, DMI, etc., em conjunto com o RSI, para ajudar a avaliar a tendência de médio/longo prazo dos preços.

Resumo

A estratégia Bollinger Bands RSI OBV utiliza de forma integrada três tipos diferentes de indicadores técnicos, garantindo uma certa estabilidade e critérios de filtragem, ao mesmo tempo que fornece uma base para otimizações e melhorias futuras. Esta estratégia é adequada para a seleção e manutenção de posições de médio/longo prazo, podendo também ser usada como base para estratégias de curto prazo com ajustes e otimizações significativos.

- 1